Resumen

- El umbral de 50.000 $ es importante porque a menudo le permite acceder a un acuerdo de pago a plazos simplificado del IRS con un mínimo de trámites y pagos distribuidos hasta 72 meses.

- Si debe 10.000 $ o menos, es menos probable que se enfrente a un embargo fiscal federal, pero el riesgo de embargo aumenta a medida que crecen los saldos y no se responde a las notificaciones.

- Las principales opciones para deudas inferiores a 50.000 $ incluyen un plan de pago, una oferta de transacción (liquidar por menos si realmente no puede pagar) o el estado de actualmente no cobrable si pagar cualquier cantidad le causaría dificultades.

- Mantenerse proactivo ayuda a prevenir medidas coercitivas, porque una vez que se encuentra en un plan aprobado y al corriente, el IRS generalmente suspende los embargos, aunque los intereses y las sanciones pueden seguir acumulándose hasta que se paguen.

- Los resultados reales varían: una acción rápida puede evitar embargos, mientras que ignorar las notificaciones puede dar lugar a un embargo y a un embargo bancario antes de que se establezca una resolución.

Si tiene dificultades con una deuda tributaria del IRS inferior a 50.000 $, no está solo, y la buena noticia es que el IRS ofrece varias opciones de resolución de deudas tributarias para ayudarle. Deber un saldo tributario elevado puede ser estresante, pero el IRS ofrece planes de pago y otros programas de alivio diseñados para personas en su situación. En este artículo, explicaremos cómo resolver una deuda tributaria del IRS de 50.000 $ o menos explorando sus opciones y examinando ejemplos de la vida real. También responderemos a las preguntas más frecuentes sobre los acuerdos de pago a plazos del IRS, los embargos fiscales y cómo prevenir los embargos. Al final, conocerá los pasos que puede seguir para resolver la deuda tributaria y por qué es crucial actuar cuanto antes.

Por qué es importante el umbral de 50.000 $

La marca de 50.000 $ de deuda tributaria es un umbral clave en los cobros del IRS. Según el Programa Fresh Start del IRS, deber 50.000 $ o menos facilita la obtención de ciertas opciones de alivio. Por ejemplo, los contribuyentes que deben hasta 50.000 $ a menudo pueden obtener un acuerdo de pago a plazos simplificado (un plan de pago a largo plazo) con un mínimo de trámites. El IRS elevó este umbral de 25.000 $ a 50.000 $ para ayudar a más personas a acceder a planes de pago sin requerir una divulgación financiera extensa. En términos prácticos, si debe menos de 50.000 $, puede solicitar un plan de pago en línea y distribuir los pagos durante un máximo de 72 meses (seis años). Si su saldo supera los 50.000 $, es posible que deba reducirlo por debajo de 50.000 $ o proporcionar información financiera detallada para calificar para un plan de pago a plazos. Esto hace que mantenerse por debajo del nivel de 50.000 $ sea ventajoso al buscar una aprobación fácil para acuerdos de pago del IRS.

Otro beneficio de los cambios del Fresh Start implica los embargos fiscales. En el pasado, el IRS podía presentar una notificación de embargo fiscal federal si debía más de 5.000 $. Ahora, el IRS generalmente no presentará un embargo fiscal a menos que su deuda supere los 10.000 $. Esto significa que si mantiene su deuda tributaria por debajo de 10.000 $ o trabaja activamente con el IRS en una resolución, tiene más posibilidades de evitar un embargo. Sin embargo, una vez que su deuda crece (especialmente acercándose a 50.000 $), el riesgo de embargos y otras medidas coercitivas (como embargos) aumenta. A continuación, revisaremos las principales opciones de alivio de deudas tributarias del IRS disponibles para personas que deben hasta 50.000 $ y explicaremos cómo funciona cada una.

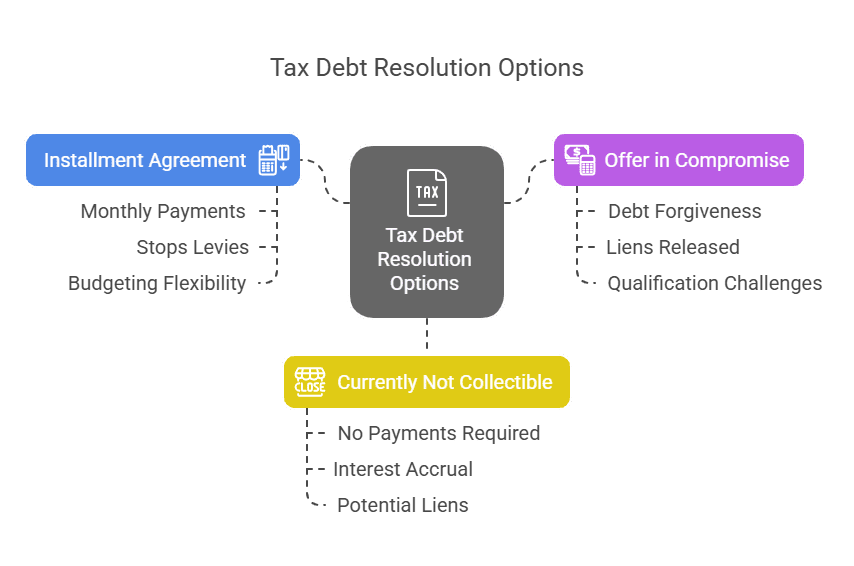

Opciones de resolución de deudas tributarias del IRS (inferiores a 50.000 $)

Cuando debe dinero al IRS, tiene varias opciones probadas para resolver su deuda tributaria. Las más comunes son los acuerdos de pago a plazos (planes de pago), las ofertas de transacción (liquidar por menos) o ser colocado en estado de actualmente no cobrable si no puede pagar en absoluto. También discutiremos las extensiones a corto plazo y las estrategias para evitar acciones coercitivas. Cada opción tiene sus propios criterios de elegibilidad y consecuencias, por lo que es importante entender cuál podría adaptarse a su situación:

1. Acuerdo de pago a plazos (plan de pago)

Un acuerdo de pago a plazos es un plan de pago mensual con el IRS. En lugar de pagar toda su factura tributaria de una vez, puede pagarla en cuotas mensuales asequibles. El IRS está autorizado por ley (Código de Rentas Internas § 6159) para celebrar acuerdos de pago a plazos con los contribuyentes si hacerlo facilitará el cobro de la deuda tributaria. Para deudas de 50.000 $ o menos, el IRS ofrece un acuerdo de pago a plazos simplificado que es más fácil de obtener. Según el IRS, si debe 50.000 $ o menos en impuestos, sanciones e intereses combinados y ha presentado todas las declaraciones requeridas, probablemente califique para solicitar en línea un plan de pago a largo plazo. Esto forma parte de la ampliación del programa Fresh Start a planes de pago de 72 meses para deudas inferiores a 50.000 $.

Cómo configurarlo: Puede solicitar un plan de pago a plazos en línea a través de la herramienta de acuerdo de pago en línea del IRS o presentando el formulario 9465 (solicitud de acuerdo de pago a plazos). Según el plan simplificado, normalmente no necesitará presentar información financiera detallada. Sin embargo, debe aceptar un importe de pago mensual que salde su saldo en 72 meses o antes del vencimiento del estatuto de cobro, lo que ocurra primero. Si su pago propuesto es insuficiente para cumplir con los requisitos del IRS, el IRS puede solicitar una declaración de información de cobro (formulario 433-F/A) para evaluar su situación financiera. Para saldos superiores a 25.000 $, el IRS probablemente requerirá pagos automáticos por débito directo desde su cuenta bancaria. En la mayoría de los casos, para calificar para el plan simplificado con un saldo inferior a 50.000 $, debe aceptar el débito directo. Configurar el débito directo no solo simplifica los pagos, sino que también puede ayudarle a evitar que se presente un embargo fiscal.

Qué significa para usted: Una vez que se apruebe su acuerdo de pago a plazos y comience a realizar los pagos, la amenaza inmediata de medidas coercitivas generalmente se detiene. El IRS no embargará su cuenta bancaria ni sus salarios siempre que cumpla con el acuerdo. (Por ley, la capacidad del IRS para embargar (incautar su propiedad) se suspende cuando se encuentra en un acuerdo de pago a plazos a menos que incumpla). Los intereses y las sanciones seguirán acumulándose sobre el saldo pendiente hasta que se pague por completo, por lo que pagará un poco más con el tiempo que la deuda original. Pero a menudo vale la pena para obtener pagos más manejables y evitar acciones de cobro drásticas. Ejemplo: John debía 30.000 $ en impuestos atrasados. Al celebrar un acuerdo de pago a plazos simplificado, acordó pagar aproximadamente 500 $ al mes durante 60 meses. El IRS no presentó un embargo sobre sus activos y John evitó el embargo de salarios. Si bien pagará algunos intereses, John pudo ajustar los pagos a su presupuesto y liquidar la deuda con el tiempo.

Tenga en cuenta que incluso con un plan de pago, un embargo fiscal federal puede seguir vigente (especialmente si el IRS ya había presentado uno cuando su deuda superaba los 10.000 $). El embargo es el derecho legal del gobierno sobre su propiedad por el importe de la deuda, según lo establecido por ley en el IRC § 6321. Pero si realiza sus pagos a tiempo, el IRS no tomará más medidas, y una vez que pague la deuda por completo, el embargo puede ser liberado. En algunos casos, puede solicitar la retirada del embargo después de realizar un número específico de pagos por débito directo, según lo establecido en las directrices del Fresh Start.

2. Oferta de transacción (liquidar por menos)

Una oferta de transacción (OIC) le permite liquidar su deuda tributaria por menos del importe total adeudado, si puede demostrar que no puede permitirse pagarla por completo. Esta es una forma de condonación de deudas tributarias, aunque el IRS no se refiere formalmente a ella como tal. La autoridad legal para que el IRS llegue a un acuerdo y liquide deudas tributarias proviene del Código de Rentas Internas § 7122. En la práctica, el IRS examinará sus ingresos, gastos, activos y potencial de ingresos futuros para determinar si el importe que ofrece es lo máximo que pueden esperar razonablemente cobrar. Si es así, pueden aceptar su oferta y liquidar el saldo restante una vez que haya pagado el importe acordado.

¿Quién debería considerar una OIC? Si su deuda tributaria es considerable (digamos, decenas de miles de dólares) y no hay forma de que pueda pagarla de manera realista incluso durante muchos años, una oferta de transacción (OIC) podría valer la pena considerarla. También es una opción si pagar por completo le crearía una dificultad financiera grave (por ejemplo, no puede pagar sin renunciar a necesidades básicas). Según la iniciativa Fresh Start, el IRS facilitó que más contribuyentes califiquen para una OIC al ampliar los criterios y considerar sus ingresos y activos actuales. No hay un umbral de deuda estricto para una OIC: deber 10.000 $, 50.000 $ o incluso más puede liquidarse mediante una OIC si califica. La clave es su capacidad de pago.

Cómo funciona: Presenta una oferta utilizando el formulario 656 y una divulgación financiera detallada (formulario 433-A(OIC) para personas físicas). También debe presentar una tarifa de solicitud y un pago inicial (por ejemplo, el 20 % del importe de su oferta para una oferta de suma global). La herramienta de precalificación de oferta de transacción del IRS puede ayudarle a evaluar si podría ser elegible. Mientras se evalúa la oferta, las actividades de cobro generalmente se suspenden. Si el IRS acepta la oferta, pagará el importe acordado (en una suma global o a plazos, según se especifique en los términos de la oferta), y el resto de su deuda tributaria será condonado. Si la rechazan, todavía debe el importe total (menos los pagos que envió con la oferta, que se aplicarán a su saldo). Puede apelar un rechazo o considerar otras opciones.

Ejemplo de la vida real: María debía al IRS aproximadamente 450.000 $ después de que su pequeña empresa fracasara. Según su situación financiera (estaba desempleada y no tenía activos significativos), era poco probable que pudiera pagar el importe total. Ofreció al IRS 5.000 $ como transacción. Después de revisar sus finanzas, el IRS aceptó su oferta. María pagó los 5.000 $ y el IRS condonó la deuda restante de 445.000 $. Esto le permitió comenzar de nuevo financieramente. Si María no hubiera calificado para una OIC, su plan de respaldo era celebrar un acuerdo de pago a plazos parcial o el estado de actualmente no cobrable.

Nota importante: No todos calificarán para una OIC; el IRS generalmente no aceptará una oferta si cree que puede pagar su deuda por completo a través de un plan de pago a plazos u otros medios. Las ofertas de transacción también requieren que se mantenga al corriente en las obligaciones de presentación y pago durante los próximos cinco años, o el acuerdo puede deshacerse. Pero para aquellos que realmente no pueden pagar, una OIC puede ahorrarle potencialmente decenas de miles de dólares y resolver la deuda definitivamente.

3. Estado de actualmente no cobrable (CNC) (aplazamiento por dificultades)

El estado de actualmente no cobrable (CNC) es esencialmente una forma de informar al IRS de que no puede pagar nada en este momento y solicitar que suspendan temporalmente el cobro. Si el IRS está de acuerdo, marcarán su cuenta como «no cobrable» y retrasarán cualquier acción coercitiva (como embargos) mientras se encuentre en ese estado. Esta es una forma de alivio por dificultades: no elimina la deuda, pero le da un respiro hasta que su situación financiera mejore. Piense en ello como poner su deuda tributaria en segundo plano.

Cómo obtener el estado CNC: Debe ponerse en contacto con el IRS (o hacer que su profesional tributario lo haga) y demostrar que pagar cualquier cosa causaría dificultades financieras graves. Normalmente, rellenará una declaración de información de cobro (formulario 433-F o 433-A) detallando sus ingresos, gastos y activos, que es similar a una solicitud de OIC. El IRS revisará su cuenta y, si determina que, después de cubrir sus gastos de subsistencia básicos, no puede pagar, puede designar su cuenta como actualmente no cobrable. Por ejemplo, si está desempleado o tiene ingresos fijos que apenas cubren el alquiler y la comida, podría calificar para CNC.

Una vez en CNC, el IRS detendrá los cobros. Sin embargo, los intereses y las sanciones continúan acumulándose sobre su deuda mientras se retrasa el cobro. Además, el IRS puede presentar un embargo fiscal para asegurar su reclamación sobre la deuda incluso si no es cobrable. El embargo está vigente para proteger el interés del gobierno, pero el cobro activo está en espera.

El estado CNC puede durar hasta que su situación financiera mejore o hasta que expire el plazo de prescripción de 10 años sobre la deuda tributaria, lo que ocurra primero. El IRS puede revisar su situación periódicamente (normalmente cada dos años) para ver si puede comenzar a pagar. Si descubren que tiene un nuevo trabajo o una fuente de ingresos, podrían eliminarle del CNC y esperar el pago o establecer un plan de pago.

Ejemplo: Mark perdió su trabajo y debe 200.000 $ en deuda tributaria antigua. Ni siquiera puede permitirse pagos mensuales en un plan de pago a plazos, ya que apenas puede pagar el alquiler y comprar alimentos. Proporcionó al IRS información financiera que mostraba sus dificultades. El IRS cambió su cuenta al estado de actualmente no cobrable. Esto significó que el IRS no embargó la cuenta bancaria ni el cheque de pago de Mark, esencialmente poniendo su deuda en espera. Sin embargo, presentaron una notificación de embargo fiscal federal para asegurar la deuda. Dos años después, Mark encontró un nuevo trabajo. En ese momento, el IRS revisó su caso y Mark estableció un plan de pago para comenzar a resolver la deuda.

CNC es una opción valiosa si realmente no puede pagar nada, pero recuerde: no es una solución permanente. La deuda tributaria no desaparece (a menos que expire el plazo de prescripción) y el saldo acumulará intereses. Utilice el tiempo en CNC para mejorar su situación financiera. Si las cosas no mejoran, más adelante puede considerar una oferta de transacción para liquidar la deuda por completo.

4. Otras consideraciones (extensión a corto plazo, pago completo, quiebra)

Para completar, aquí hay un par de otras vías a tener en cuenta:

- Pago completo o extensión de pago a corto plazo: Si su deuda es inferior a 50.000 $, la solución más simple (si es factible) es pagarla por completo o pedir dinero prestado para pagarla (como a través de un préstamo). Si solo necesita un poco más de tiempo (menos de 180 días) para reunir fondos, el IRS ofrece un plan de pago a corto plazo que le da hasta 180 días para pagar por completo sin tarifa de configuración. Esto no es un acuerdo de pago a plazos formal y normalmente no resulta en un embargo. Por ejemplo, si debe, digamos, 8.000 $ y puede pagarlos en unos meses, podría solicitar una extensión a corto plazo en lugar de un acuerdo de pago a plazos prolongado.

- Quiebra: Ciertas deudas tributarias pueden ser canceladas en quiebra, pero esto depende de la antigüedad de la deuda y otros factores. La quiebra suele ser un último recurso. Si sus deudas tributarias tienen más de unos años y cumple con condiciones específicas, la quiebra del Capítulo 7 o del Capítulo 13 puede eliminar parte de su deuda tributaria. Esta opción se extiende más allá de los tratos directos con los programas del IRS y tiene implicaciones financieras más amplias; por lo tanto, consulte a un abogado de quiebras si cree que esto podría aplicarse a usted.

- Alivio para cónyuge inocente: Este es un alivio especial si la deuda tributaria fue causada por algo que su cónyuge (o excónyuge) hizo en una declaración conjunta sin su conocimiento. No se aplicará a la mayoría de las personas con deuda tributaria inferior a 50.000 $, pero vale la pena mencionarlo si su situación implica acciones cuestionables de un cónyuge que llevaron a la factura tributaria.

Ahora que hemos cubierto las principales opciones de alivio de deudas tributarias y casos especiales, veamos algunos escenarios de cómo diferentes contribuyentes resolvieron (o no resolvieron) sus deudas con el IRS. Estos ejemplos ilustrarán los resultados de varios enfoques.

Ejemplos de la vida real de resolución de deudas tributarias

A veces ayuda ver cómo se desarrollan estas situaciones en la vida real. Aquí hay algunos estudios de caso (nombres cambiados) que ilustran diferentes respuestas y resultados para deudas del IRS inferiores a 50.000 $:

- Caso 1: Evitar con éxito medidas coercitivas con un plan de pago: Janet debía aproximadamente 15.000 $ en impuestos después de retener insuficientemente en su trabajo durante varios años. El IRS le envió una factura y, aunque 15.000 $ era más de lo que podía pagar de una vez, no lo ignoró. Janet solicitó rápidamente un acuerdo de pago a plazos del IRS en línea. Como su deuda era inferior a 50.000 $ y por lo demás cumplía, fue aprobada instantáneamente para un plan de pago a largo plazo. Aceptó pagos por débito directo de 300 $ al mes. Como resultado, Janet evitó cualquier embargo fiscal sobre su crédito y nunca enfrentó un embargo. En aproximadamente 50 meses (poco más de 4 años), su deuda estará completamente pagada. Al ser proactiva y comunicarse con el IRS, Janet resolvió su problema tributario con un estrés mínimo.

- Caso 2: Liquidar por menos a través de una oferta de transacción. Después de que su negocio cerrara, sus ingresos cayeron drásticamente. Pagar 35.000 $, incluso con el tiempo, habría sido imposible. Carlos decidió presentar una oferta de transacción. Ofreció 6.000 $, que era aproximadamente igual a sus activos restantes y el potencial de cobro razonable calculado por el IRS. Durante la revisión, el IRS verificó sus finanzas y finalmente aceptó la oferta. Carlos pagó los 6.000 $ en una suma global pidiendo prestado a su familia, y el IRS condonó el saldo restante. Al buscar una OIC, Carlos quedó libre de deudas con un pago más pequeño, aunque el proceso tardó casi un año en completarse y recibir la aprobación. Si la oferta hubiera sido denegada, su plan de respaldo era el estado de actualmente no cobrable o un plan de pago a plazos, pero afortunadamente, funcionó.

- Caso 3: Consecuencias de ignorar la deuda tributaria: Emily debía aproximadamente 20.000 $ al IRS, como resultado de una combinación de ingresos por trabajo autónomo y un retiro anticipado de una cuenta de jubilación. Abrumada y sin saber qué hacer, ignoró las notificaciones del IRS durante más de un año. Desafortunadamente, ignorar una deuda del IRS es una de las peores cosas que puede hacer. El IRS envió múltiples notificaciones, presentó una notificación de embargo fiscal federal, que dañó el crédito de Emily, y finalmente emitió un embargo sobre su cuenta bancaria. Según la ley (IRC § 6331), el IRS puede embargar activos si un contribuyente descuida o se niega a pagar después de la notificación y la demanda. Emily se despertó un día y descubrió que el IRS había retirado 3.000 $ de su cuenta bancaria. Presa del pánico, finalmente buscó ayuda. Un profesional tributario consiguió la liberación del embargo estableciendo un acuerdo de pago a plazos para Emily; sin embargo, para entonces, ya había incurrido en sanciones adicionales y el embargo permaneció vigente hasta que la deuda se pagó por completo. La historia de Emily ilustra que la inacción puede llevar a medidas coercitivas: si se hubiera puesto en contacto con el IRS temprano, probablemente podría haber celebrado un plan de pago u otro programa sin incurrir en tanto daño.

Cada uno de estos ejemplos destaca una lección: sea proactivo y elija una vía de resolución. Ya sea un plan de pago, una oferta o un aplazamiento por dificultades, tomar medidas temprano puede prevenir problemas como embargos, embargos y sanciones crecientes. A continuación, abordaremos algunas preguntas frecuentes sobre las resoluciones de deudas tributarias del IRS, incluido cómo evitar embargos y embargos, así como otras preocupaciones comunes.

Preguntas Frecuentes (FAQ)

Ahora resumamos las opciones que discutimos con una comparación rápida:

Comparación de opciones de alivio de deudas tributarias del IRS

Para facilitar la consulta, aquí hay una tabla comparativa de las principales opciones de resolución para una deuda del IRS inferior a 50.000 $:

| Opción de resolución | Qué es | Mejor para | Beneficios clave | Inconvenientes/Consideraciones |

|---|---|---|---|---|

| Acuerdo de pago a plazos (plan de pago) | Pagar su deuda en cuotas mensuales hasta que se pague por completo (más intereses y sanciones). | La mayoría de las personas que pueden permitirse algún pago mensual. Especialmente si la deuda ≤ 50.000 $ (aprobación simplificada). | Fácil de configurar para ≤ 50.000 $ (puede solicitarse en línea, trámites mínimos). | Detiene los embargos siempre que pague a tiempo. Le permite presupuestar pagos durante hasta 6 años (a veces más). |

| Oferta de transacción (OIC) | Liquidar su deuda tributaria por menos del importe total adeudado, si califica según las directrices de dificultades del IRS. | Contribuyentes que no pueden pagar por completo o en un plan sin dificultades financieras genuinas. Aquellos con deuda significativa e ingresos/activos bajos. | Podría ahorrarle mucho dinero si se acepta (deuda parcialmente condonada). Una vez pagada, la deuda se resuelve definitivamente y se liberan los embargos. | Difícil de calificar; requiere divulgación financiera detallada. Proceso prolongado (meses o más para que el IRS decida). Si se rechaza, perdió tiempo y debe buscar otra opción. |

| Actualmente no cobrable (CNC) | Una pausa temporal en los cobros del IRS debido a dificultades financieras: no paga nada por ahora. | Personas que no pueden permitirse ningún pago. (Los ingresos apenas cubren los gastos de subsistencia básicos). | Alivio inmediato de las acciones de cobro del IRS (sin embargos mientras esté en CNC). Le da tiempo para mejorar sus finanzas o considerar otras opciones. | La deuda no se condona; los intereses y las sanciones siguen acumulándose. El IRS podría presentar un embargo fiscal mientras esté en CNC. El estado puede revisarse; si sus finanzas mejoran, el cobro se reanudará. |

Como puede ver, cada opción tiene pros y contras. Los planes de pago a plazos son la opción más común, adecuada para aquellos que necesitan más tiempo para pagar. Las OIC son excelentes, pero solo para aquellos que realmente no pueden permitirse pagar. CNC es un refugio temporal para los contribuyentes más presionados. No hay una respuesta única para todos; la decisión correcta depende de su capacidad de pago y circunstancias personales.

No espere: tome medidas para resolver su deuda tributaria

Enfrentarse a una deuda tributaria del IRS puede ser intimidante, pero lo peor que puede hacer es procrastinar. Cuanto más espere, más intereses y sanciones se acumulan y más cerca está el IRS de tomar medidas de cobro forzoso. Cada día de retraso es más dinero de su bolsillo y aumenta el riesgo de embargos o embargos. El lado positivo es que el IRS quiere llegar a una resolución: hay programas establecidos para ayudarle, especialmente para deudas inferiores a 50.000 $. Al actuar con prontitud, mantiene el control sobre la situación en lugar de dejarlo en manos del IRS.

Si tiene una deuda con el IRS de menos de 50.000 $, ahora es el momento de actuar. Comience evaluando cuál de las opciones anteriores se ajusta a su situación. Puede ponerse en contacto con el IRS directamente o buscar el asesoramiento de un profesional fiscal cualificado que le ayude a navegar por el proceso. Recuerde que las facultades de recaudación del IRS (y las leyes que las sustentan) son serias: el artículo 6321 del IRC les otorga un gravamen sobre sus bienes, y el artículo 6331 del IRC permite los embargos; sin embargo, estas acciones suelen ser evitables si establece una solución de forma proactiva.

No permita que la deuda tributaria siga siendo una carga en su vida por más tiempo. Ya sea estableciendo un plan de pagos que se ajuste a su presupuesto, explorando un acuerdo por un importe menor o solicitando una exención temporal por dificultades económicas, existen soluciones disponibles. Cuanto antes empiece, antes recuperará la tranquilidad. Si no está seguro de por dónde empezar o necesita asistencia experta para maximizar su alivio fiscal, considere consultar a un profesional en resolución de impuestos. Ellos pueden ayudarle a agilizar los trámites burocráticos, reducir potencialmente su deuda tributaria y tratar con el IRS en su nombre. Tomar medidas hoy mismo puede evitar que un problema fiscal menor se convierta en una crisis financiera importante.

Deber menos de 50.000 $ al IRS es, en efecto, un problema que debe abordarse, pero es una cuestión que tiene solución. Aprovechando los programas del IRS y, tal vez, el asesoramiento profesional, puede resolver su deuda tributaria con el IRS de una manera que proteja sus finanzas y su futuro. La clave es actuar ahora: cada momento de duda es costoso. Inicie el camino hacia el alivio fiscal y deje atrás sus problemas de deudas tributarias. Llámenos hoy mismo al 201-381-4472.