¿Ha recibido un Aviso CP503 del IRS? Esta carta del IRS es un segundo recordatorio de que tiene un saldo de impuestos impagado y el IRS aún no ha tenido noticias suyas. En términos sencillos, el CP503 significa que debe dinero al IRS y no pagó por completo ni respondió a avisos anteriores. No es un aviso de auditoría o fraude, sino que se trata de la recaudación de impuestos que ya debe. Comprender qué es el CP503, por qué lo recibió y cómo responder es crucial para evitar acciones de cobro escaladas, como embargos o gravámenes. Este artículo le guiará a través de todo lo que necesita saber sobre el Aviso CP503 del IRS (también conocido como “segundo aviso CP503 del IRS” o “carta de cobro CP503 del IRS”), incluyendo referencias oficiales del IRS, ejemplos de la vida real, una cronología del proceso de cobro del IRS, consideraciones específicas de cada estado y respuestas a preguntas frecuentes. Al final, sabrá exactamente cómo gestionar un aviso CP503 y qué pasos debe seguir antes de que el IRS tome medidas más serias.

¿Qué es el Aviso CP503 del IRS?

El Aviso CP503 del IRS es una carta que el IRS envía como segundo recordatorio de un saldo de impuestos adeudado. En la secuencia de cobro del IRS, el CP503 indica que todavía debe dinero en una cuenta de impuestos y que el IRS no ha recibido su pago o respuesta a un aviso anterior. Esencialmente, es un seguimiento de la factura inicial y el primer recordatorio de que su deuda tributaria sigue impagada.

Según el IRS, “Este aviso es su segundo recordatorio de que todavía tiene un saldo pendiente en una de sus cuentas de impuestos.” Es probable que haya recibido un aviso anterior (como el CP14 o el CP501) sobre la misma deuda tributaria. Si no pagó o no acordó un pago después de esos avisos, el IRS emite el CP503 para llamar su atención. El aviso CP503 muestra cuánto debe, incluyendo impuestos, multas e intereses, la fecha de vencimiento del pago y cómo pagar. También puede incluir un talón de pago e instrucciones sobre los métodos de pago.

Importante: Recibir el CP503 no significa que esté siendo auditado o acusado de irregularidades. Es puramente un aviso de cobro. A diferencia de una carta de auditoría (que pediría más información o verificación de su declaración de impuestos), el CP503 se refiere a un saldo adeudado que el IRS está tratando de cobrar. Es una idea errónea común que cualquier carta del IRS significa una auditoría; el CP503 simplemente significa que tiene una factura de impuestos pendiente, no que el IRS esté examinando su declaración. El IRS está diciendo esencialmente: “Le recordamos una vez, y todavía no hemos recibido el pago; por favor, aborde esto ahora.”

¿Por qué he recibido un Aviso CP503?

Ha recibido el Aviso CP503 del IRS porque tiene una deuda tributaria impagada y no ha respondido a avisos anteriores sobre esa deuda. Normalmente, la secuencia es la siguiente: después de presentar una declaración de impuestos y deber dinero, el IRS envía un Aviso CP14 (el Aviso y Requerimiento inicial de pago). Si no paga, es posible que le envíen un CP501 (un primer aviso recordatorio). Si todavía no hay pago o respuesta, el IRS emite el CP503, el segundo recordatorio de que el saldo sigue pendiente.

En resumen, el CP503 significa que el IRS ha intentado ponerse en contacto con usted al menos una vez antes sobre esta factura de impuestos, y usted no ha pagado el importe total ni ha establecido un plan. El IRS se está volviendo más urgente con este segundo aviso. De hecho, el CP503 suele incluir una advertencia del tipo: “Si no actúa ahora, el IRS puede considerar embargar (incautar) sus ingresos o su cuenta bancaria.” Esto indica que el IRS se toma en serio el cobro de la deuda.

Algunos puntos clave sobre quién recibe el CP503:

- No todo el mundo recibirá un CP503. El IRS no está obligado por ley a enviar este segundo recordatorio antes de pasar a avisos más serios. En muchos casos, lo envía como parte de su proceso estándar, pero si tiene un historial de impagos o varios años de deuda, el IRS podría pasar directamente al siguiente aviso de ejecución.

- Plazos: El CP503 suele llegar varias semanas (históricamente, entre 5 y 8 semanas) después del primer recordatorio (CP501) si la deuda sigue impagada. Por ejemplo, si recibió un CP14 en junio y un CP501 a finales de verano, un CP503 podría llegar en otoño si no se tomó ninguna medida. El IRS ajustó recientemente sus plazos para dar a los contribuyentes más margen de maniobra, ahora aproximadamente ocho semanas entre los avisos CP501 y CP503.

- Actualizaciones del importe adeudado: Para cuando llegue el CP503, su saldo podría haber aumentado debido a las multas e intereses continuos. El aviso mostrará el importe actualizado. El IRS está obligado por ley a cobrar las multas aplicables (por ejemplo, una multa por impago del 0,5% al mes) y los intereses sobre los impuestos atrasados. Así que, si nota que su saldo es más alto que antes, esa es la razón.

En resumen: Si recibió el CP503, es porque el IRS todavía cree que le debe dinero y no ha tenido noticias suyas. Es una señal de alarma de que está a mitad del proceso de cobro del IRS. No se asuste, pero tampoco lo ignore; este aviso es una señal de que debe tomar medidas antes de que las cosas se agraven.

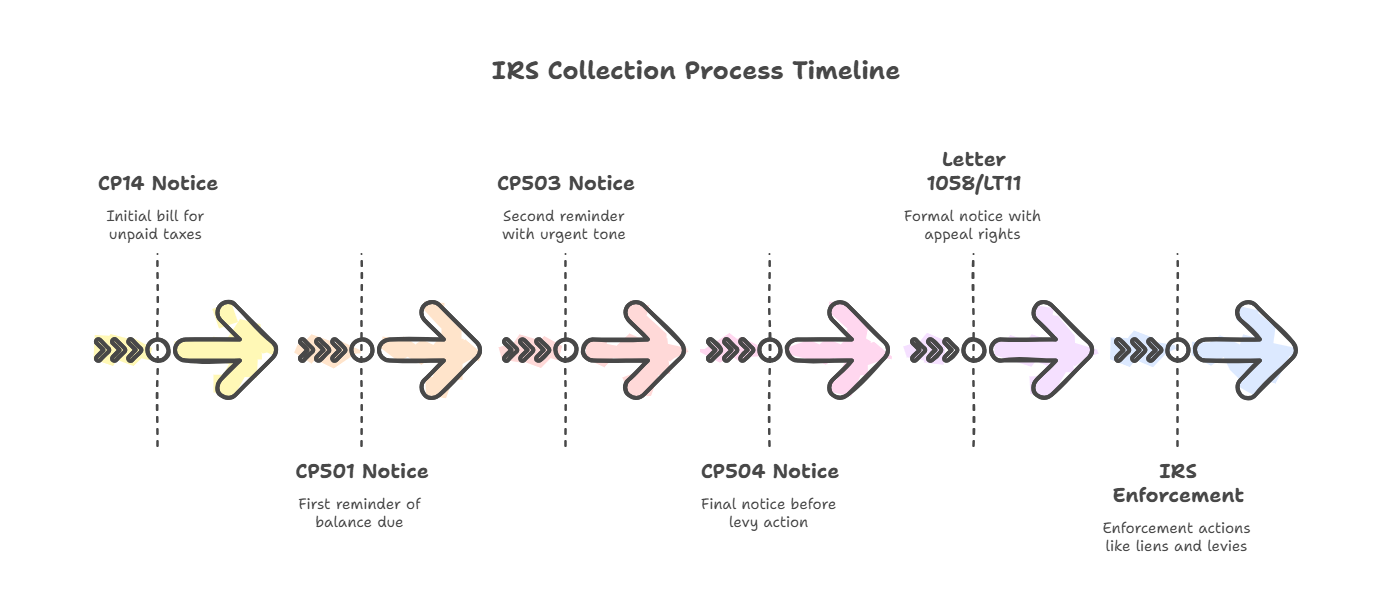

Cronología del proceso de cobro del IRS (¿Dónde encaja el CP503?)

Apreciar la urgencia de un CP503 ayuda a comprender la cronología del proceso de cobro del IRS. El IRS no pasa directamente a embargar sus bienes; primero envía una serie de avisos. Aquí tiene una cronología simplificada del flujo de avisos de cobro del IRS y dónde encaja el CP503 en esa secuencia:

- CP14 – Aviso y Requerimiento de Pago (Factura Inicial): Este es el primer aviso que recibe si debe impuestos después de presentar su declaración. Según lo exige la ley, suele llegar dentro de los 60 días posteriores a la evaluación del impuesto por parte del IRS. El CP14 muestra el importe del impuesto, las multas y los intereses adeudados y solicita el pago íntegro antes de una fecha determinada.

- CP501 – Primer Aviso Recordatorio (Saldo Pendiente): Si no paga o resuelve el CP14, el IRS suele enviar un CP501 unas 5-8 semanas después. Este es un recordatorio amistoso de que todavía tiene un saldo pendiente. Reitera el importe adeudado y sugiere opciones de pago.

- CP503 – Segundo Aviso Recordatorio (Saldo Pendiente, Urgente): Aproximadamente otras 5-8 semanas después del CP501 (dependiendo de los plazos del IRS) llega el CP503, el segundo recordatorio de que su deuda tributaria está impagada. Este aviso tiene un tono más urgente. Normalmente advierte que, si no actúa, el IRS “puede embargar (incautar) sus ingresos o su cuenta bancaria”. El CP503 le da 21 días desde la fecha del aviso (en muchos casos) para pagar el saldo o responder antes de que el IRS considere tomar más medidas. (Al igual que el CP501, este aviso es opcional para el IRS, pero si lo ha recibido, significa que todavía están tratando de que pague voluntariamente antes de la ejecución.)

- CP504 – Aviso Final (Aviso de Intención de Embargo): Si no se realiza ningún pago o acuerdo después del CP503, el IRS emitirá un CP504, normalmente unas 8 semanas después. El CP504 es una carta crítica; se etiqueta como “Aviso de Intención de Embargo” y es el recordatorio final antes de que el IRS pueda empezar a tomar sus bienes. Este aviso (enviado por correo certificado) cita el Código de Rentas Internas § 6331(d), lo que significa que el IRS le está dando el aviso requerido de 30 días de que tiene la intención de embargar. El CP504 advierte específicamente que el IRS puede embargar (incautar) su reembolso de impuestos estatales y “comenzará a buscar otros bienes” para embargar si no paga de inmediato. También menciona que el IRS puede presentar un gravamen fiscal federal si aún no lo ha hecho. En este punto, el IRS tiene la autoridad para embargar ciertos bienes, como los reembolsos estatales, una vez emitido el aviso.

- Carta 1058 / LT11 – Aviso Final de Intención de Embargo (con Derechos de Apelación): En muchos casos, después del CP504, el caso puede ser entregado a un departamento de Cobros del IRS o a un Agente de Rentas Internas local. Es posible que reciba una Carta 1058 o LT11, que es un Aviso Final Formal de Intención de Embargo Y Aviso de Su Derecho a una Audiencia. Esta carta (también enviada certificada) cumple con la obligación del IRS bajo el IRC § 6330(a) de darle la oportunidad de apelar antes de que embarguen la mayoría de los bienes. Tiene 30 días desde una LT11/Carta 1058 para solicitar una audiencia de Proceso de Cobro (CDP) con la Oficina Independiente de Apelaciones del IRS. Si no lo hace, el IRS puede proceder a embargar sus salarios, cuentas bancarias y otras propiedades después de 30 días. Esta es esencialmente su última oportunidad para disputar o retrasar formalmente el cobro a través de apelaciones.

- Ejecución del IRS (Gravámenes, Embargos, etc.): Una vez enviados todos los avisos requeridos (o si no responde a tiempo a ellos), el IRS puede tomar medidas de ejecución. Esto puede incluir la presentación de un Aviso de Gravamen Fiscal Federal en los registros públicos, y/o la emisión de embargos sobre sus cuentas bancarias, salarios u otros bienes. De hecho, para el momento del CP503 o poco después, el IRS está legalmente autorizado a presentar un gravamen fiscal federal sobre su propiedad (el gravamen surge por ley cuando usted se niega a pagar después del primer aviso). Un gravamen es una reclamación contra todos sus bienes y puede afectar su crédito y su capacidad para vender activos. Los embargos son incautaciones reales de bienes; por ejemplo, el IRS puede embargar su salario o tomar fondos de su banco. El CP504 y los avisos finales posteriores preparan el terreno para estas acciones si no resuelve la deuda. (Como consecuencia extrema, si su deuda tributaria supera un cierto umbral (actualmente alrededor de 59.000 $, indexado anualmente), el IRS también puede certificarla para que el Departamento de Estado restrinja su pasaporte en virtud de la Ley FAST – los avisos CP504 a menudo incluyen un párrafo sobre esto.)

Conclusión clave: El CP503 se encuentra aproximadamente a mitad de esta cronología. Es el “último recordatorio amable” antes del muy serio aviso CP504. Para cuando reciba el CP503, solo está a un paso de que el IRS pase de las cartas a la acción (es decir, a reclamar sus bienes). Por eso es tan importante tomarse el CP503 en serio y actuar con prontitud. Cuanto antes se involucre con el IRS en el proceso, más fácil suele ser resolverlo.

¿Qué debe hacer después de recibir el CP503?

Primero, no ignore el CP503. Generalmente tiene unas 3 semanas (21 días) desde la fecha del aviso para responder o pagar antes de que el IRS pueda pasar al siguiente paso. Aquí tiene los pasos que debe seguir al recibir un aviso CP503:

- Lea el aviso detenidamente. Revise el importe que el IRS dice que debe y la fecha de vencimiento del pago. El aviso describirá sus opciones de pago y proporcionará un cupón de pago. Verifique que el año fiscal y el importe adeudado coinciden con sus registros. A veces, un CP503 puede cubrir varios años fiscales (cada uno con su propia sección en el aviso). Asegúrese de entender a qué deuda se refiere.

- Verifique o aclare la deuda (si es necesario). Si cree que no debe el importe o que ya lo pagó, debe ponerse en contacto con el IRS de inmediato. El CP503 tendrá un número de teléfono gratuito. Llame a ese número si no está de acuerdo con el aviso o necesita aclarar algo. Es posible que un pago se haya cruzado en el correo o que haya un error. Tenga su documentación (recibos, aviso anterior, etc.) a mano cuando llame. El IRS puede investigar y corregir errores si, por ejemplo, usted pagó y no se lo acreditaron correctamente.

- Pague lo que pueda o establezca un plan. Idealmente, si está de acuerdo en que debe el dinero, pagar el saldo completo antes de la fecha de vencimiento es la solución más sencilla (esto detendrá el proceso de cobro). Puede pagar electrónicamente en el sitio web del IRS o por correo, según las instrucciones del aviso. Si no puede pagar en su totalidad, no se asuste; el IRS ofrece planes de pago (Acuerdos de Pago a Plazos) y otros arreglos. . Incluso en el momento del CP503, todavía es elegible para establecer un acuerdo de pago a plazos en la mayoría de los casos. Pagar algo ahora, incluso una cantidad parcial, puede reducir las multas y demuestra buena fe. Además, podría explorar opciones como una Oferta de Transacción (liquidar la deuda por menos) o el estado de Actualmente No Cobrable (si se encuentra en dificultades financieras), aunque estas requieren más papeleo y, por lo general, la ayuda de un profesional de impuestos. La clave es responder, ya sea pagando o acordando una alternativa, en lugar de ignorar el aviso.

- Conserve los registros y todos los avisos del IRS. Archive su aviso CP503 (y cualquier aviso anterior) en un lugar seguro. Si llama al IRS o se comunica con ellos, tome notas de con quién habló, cuándo y qué se dijo. Si establece un plan de pago o toma alguna medida, guarde la confirmación de ello. Tener un rastro documental es útil, especialmente si hay alguna confusión posterior o si busca ayuda de un profesional de impuestos.

- Prepárese para el siguiente aviso si no hay resolución. Si, por alguna razón, no puede resolver el CP503 antes de la fecha límite (y no ha hecho arreglos o pagos), tenga en cuenta que probablemente seguirá un CP504. Anticípelo y sepa que el CP504 será más severo (intención de embargo). Podría llegar por correo certificado. Evitar sorpresas es útil, así que use el tiempo después del CP503 para solucionar el problema o, como mínimo, prepararse para el siguiente paso entendiendo sus derechos. Por ejemplo, si sabe que no puede pagar y llega el CP504, tendrá 30 días para solicitar una audiencia de Proceso de Cobro; podría empezar a buscar abogados fiscales.

En resumen, responder al CP503 significa tomar alguna medida: pagar en su totalidad si puede; si no, comunicarse con el IRS y establecer un plan o una resolución. No ignore el CP503. Ignorarlo activará los siguientes pasos automatizados (la presentación de un gravamen o un aviso CP504) que solo empeorarán la situación. El IRS realmente quiere que se ponga en contacto; el CP503 incluso proporciona información de contacto y sugiere soluciones. Si es proactivo, a menudo puede detener la escalada y evitar embargos o gravámenes por completo.

Ejemplos reales de cómo gestionar un CP503

Para ilustrar cómo pueden desarrollarse las situaciones de CP503, veamos un par de ejemplos hipotéticos. Estos ejemplos muestran diferentes respuestas y resultados para los contribuyentes que reciben un aviso CP503:

Ejemplo 1: La acción rápida evita problemas mayores

John debe unos 45.000 $ en impuestos del año pasado. Recibió un CP14 y un CP501, pero los pasó por alto debido a una mudanza. Ahora recibe el CP503. John se asusta al mencionar posibles embargos. Inmediatamente comprueba y se da cuenta de que se olvidó de pagar. John decide actuar. No puede pagar los 45.000 $ completos de una vez, pero accede al portal de pagos del IRS en línea y paga 1.000 $ de inmediato. A continuación, solicita un acuerdo de pago a plazos para el saldo restante de 44.000 $, distribuyéndolo en 12 meses. Llama al IRS al número que aparece en el CP503 para confirmar que han recibido su solicitud de plan de pago a plazos. El representante del IRS ve que John hizo un pago de buena fe y estableció un plan. Resultado: La respuesta oportuna de John impide que el IRS emita el siguiente aviso. Recibe la confirmación de su acuerdo de pago a plazos por correo. No se presenta ningún gravamen fiscal ya que abordó la deuda. Al actuar en la etapa del CP503, John resuelve el problema con mínimas multas adicionales y evita cualquier embargo en su cuenta bancaria.

Ejemplo 2: Ignorar los avisos conduce a la escalada

Sarah debe 120.000 $ de un par de años de impuestos. Recibió un CP501 y luego un CP503, pero se ha sentido abrumada y en negación sobre su deuda. Guarda el CP503 en un cajón y no hace nada. Después de que el período de respuesta de 21 días pasa sin pago ni contacto, el IRS avanza. Aproximadamente dos meses después, Sarah recibe un CP504 (Intención de Embargo) por correo certificado. Ahora advierte que el IRS puede embargar sus salarios y su cuenta bancaria y también menciona que la deuda ha sido clasificada como “gravemente morosa”, lo que podría afectar a su pasaporte. Aun así, Sarah no responde; no abre su correo certificado por miedo. El IRS presenta un Aviso de Gravamen Fiscal Federal en los registros del condado contra ella, y más tarde, el IRS emite un embargo sobre su cuenta bancaria. Un día, Sarah descubre que su cuenta corriente está congelada y que el IRS le ha quitado 20.000 $. Resultado: Al ignorar el CP503 (y el CP504), Sarah permitió que la situación llegara a la etapa de ejecución. Ahora tiene un gravamen público y perdió fondos debido a un embargo. Probablemente necesitará ayuda profesional para establecer un plan de pago y eliminar el gravamen más tarde. Todo esto podría haberse evitado (o manejado de una manera más controlada) si se hubiera puesto en contacto con el IRS o con un profesional de impuestos cuando llegó el CP503.

Estos escenarios muestran que cómo responda a un CP503 puede cambiar significativamente el resultado. Pagar o acordar un plan con prontitud puede evitarle problemas de cobro. Ignorar el aviso puede llevar a gravámenes, embargos y más estrés. Y si cree que el IRS está equivocado, interactuar con ellos temprano puede aclarar el problema antes de que se agrave. Si bien la situación de cada contribuyente es única, la lección principal es: tómese el CP503 en serio y actúe cuanto antes.

Preguntas frecuentes (FAQ) sobre el CP503

No espere: aborde su aviso fiscal ahora

El Aviso CP503 del IRS es una advertencia que exige su atención inmediata. Es fácil posponer las cosas o sentirse abrumado, pero actuar ahora puede evitarle problemas mucho más graves en el futuro. Cada día que espera, los intereses y las multas se acumulan, y el IRS se acerca a la ejecución del cobro. El tiempo es realmente esencial.

Si ha recibido el Aviso CP503 del IRS por correo y está en pánico, estamos aquí para ayudarle. Cuanto antes actúe, más opciones tendrá. Llame a Paladini Law al 201-381-4472 o contáctenos en línea para programar una consulta de inmediato.