TL;DR

- Los rechazos de las ofertas de transacción del IRS son comunes, así que primero confirme si su oferta fue devuelta (problema de procedimiento, sin apelación) o rechazada (revisada, pero el IRS dice que puede pagar más).

- Si es rechazada, revise las tablas de ingresos, gastos y activos de la carta para ver con qué no estuvo de acuerdo el IRS, y luego decida su próximo paso.

- Puede apelar en un plazo de 30 días utilizando el Formulario 13711 (o una carta detallada) con disputas específicas y documentación sólida, y las acciones de cobro generalmente se suspenden durante la apelación.

- Si la apelación no es una opción o falla, puede presentar una nueva oferta de transacción, pero esta debe reflejar cambios significativos (nueva dificultad financiera, menor patrimonio o una oferta más alta) para evitar ser tratada como repetitiva o frívola.

- Las alternativas incluyen un acuerdo de pago a plazos (incluidas las opciones de pago parcial) o el estado de No Cobrable Actualmente, además de alivios relacionados como la reducción de sanciones en los casos apropiados.

Si el IRS rechazó su Oferta de Transacción (OIC), no está solo; el IRS rechaza una gran parte de las solicitudes de OIC. De hecho, de 30.163 propuestas de OIC en el año fiscal 2023, el IRS aceptó solo 12.711, lo que representa aproximadamente el 42% de las propuestas. Esto significa que la mayoría de las ofertas no se aprueban en el primer intento. Un rechazo puede ser desalentador, pero no es el final del camino. Tiene varias opciones disponibles bajo los procedimientos federales del IRS para resolver su deuda tributaria, ya sea usted un contribuyente individual o el propietario de un negocio. Este artículo le guiará para comprender por qué se rechazó su oferta y le describirá los pasos a seguir a continuación, desde la presentación de una apelación (Formulario 13711) hasta la presentación de una nueva oferta o la exploración de programas alternativos de alivio del IRS.

¿Por qué se denegó su oferta de transacción?

Antes de actuar, confirme que su OIC fue rechazada y no simplemente devuelta por el IRS. Hay una diferencia significativa:

- Oferta devuelta: Una devolución significa que el IRS envió su solicitud de OIC de vuelta sin revisarla a fondo, a menudo debido a un problema de procedimiento o de elegibilidad. Por ejemplo, el IRS devolverá una oferta si no incluye la tarifa de solicitud de 205 $ (y no califica para una exención de tarifa) o si le faltan los formularios requeridos. También pueden devolverla si ha presentado recientemente una oferta similar que fue rechazada o si no cumple con los requisitos actuales de presentación y pago de impuestos. Las ofertas devueltas no pueden ser apeladas; debe abordar los problemas (por ejemplo, incluir la información que falta o esperar si la presentó demasiado pronto) y luego volver a presentar una nueva solicitud de OIC.

- Oferta rechazada: Un rechazo significa que el IRS ha evaluado su oferta (determinó que es elegible y procesó su solicitud) pero ha decidido que el monto de su oferta es demasiado bajo. En una carta de rechazo, el IRS generalmente explica que cree que usted puede permitirse pagar más de lo que ofreció basándose en su información financiera. Las razones comunes para el rechazo incluyen que el IRS determine que su potencial de cobro razonable (RCP), la cantidad que creen que pueden cobrar de sus activos e ingresos futuros, es mayor que su oferta, o que creen que podría pagar la deuda por completo a través de pagos a plazos. Esencialmente, el IRS concluyó que aceptar su oferta “tal cual” no beneficia al gobierno.

Si su oferta es oficialmente rechazada, el IRS le notificará por correo y recibirá una carta de rechazo de OIC. Esa carta debe indicar el motivo o los motivos del rechazo e incluir tablas de detalles financieros (tablas de ingresos/gastos y activos/patrimonio) que muestren cómo el IRS calculó su capacidad de pago. Revise estos anexos cuidadosamente. Identifique los elementos con los que el IRS no estuvo de acuerdo. Por ejemplo, tal vez valoraron su casa o negocio más alto de lo que usted lo hizo o desestimaron algunos de sus gastos. Esto le ayudará a decidir sus próximos pasos.

Tanto los contribuyentes individuales como los propietarios de negocios pueden ver sus OIC rechazadas por razones similares. El proceso en el futuro también será idéntico para las deudas fiscales personales y comerciales. Aun así, implica diferentes formularios financieros: los individuos presentan información financiera en el Formulario 433-A (OIC), mientras que las empresas utilizan el Formulario 433-B (OIC). Supongamos que usted es un propietario de negocio cuya OIC de la empresa fue denegada. En ese caso, querrá revisar las valoraciones de activos comerciales y los cálculos de ingresos que hizo el IRS (por ejemplo, cuentas por cobrar, patrimonio de equipos, etc.), al igual que un individuo revisaría sus activos e ingresos. En cualquier caso, usted tiene derechos y opciones disponibles después de un rechazo.

Sus derechos después de un rechazo de OIC (proceso de apelación)

No se asuste: Un rechazo de OIC no es definitivo si actúa a tiempo. La ley (IRC § 7122) le otorga el derecho a apelar un rechazo del IRS de una Oferta de Transacción. En otras palabras, puede solicitar que la Oficina Independiente de Apelaciones del IRS revise la decisión. Esta apelación es una revisión administrativa dentro del IRS, separada de la división que emitió el rechazo, y puede resultar en la aceptación o modificación de la oferta o en la confirmación del rechazo.

Plazo de apelación: Tiene 30 días a partir de la fecha de la carta de rechazo para presentar una solicitud de apelación. Actúe rápidamente, ya que perder la ventana de 30 días resultará en un rechazo final y perderá el derecho a apelar. La carta de rechazo del IRS generalmente incluirá instrucciones sobre dónde enviar su solicitud de apelación.

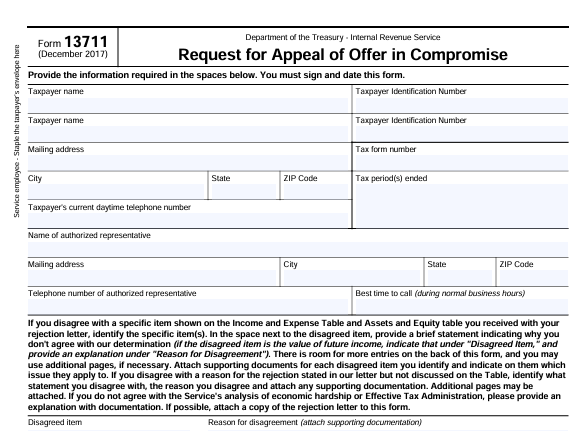

Cómo presentar una apelación: Para iniciar una apelación, puede presentar el Formulario 13711, Solicitud de Apelación de Oferta de Transacción, ante el IRS. El Formulario 13711 es un formulario de una página donde deberá completar su información de identificación y enumerar los elementos específicos con los que no está de acuerdo del análisis del IRS. En el formulario, para cada “elemento en desacuerdo” (por ejemplo, el valor de su casa o la cantidad de ingresos disponibles calculados), debe proporcionar su “motivo de desacuerdo” y puede adjuntar documentación de respaldo. Esencialmente, está construyendo un caso sobre por qué la decisión del IRS fue incorrecta o debería reconsiderarse:

- Si el IRS sobreestimó su capacidad de pago, proporcione pruebas para respaldar su afirmación. Por ejemplo, tal vez pensaron que tiene 20.000 $ en patrimonio en un vehículo, pero usted debe la mayor parte de eso en un préstamo de automóvil; podría proporcionar extractos de préstamos para demostrar que el patrimonio neto real es mucho menor. O tal vez clasificaron algunos gastos como innecesarios; podría demostrar que esos costos son necesarios y razonables. Aborde cada punto de desacuerdo con hechos relevantes que lo respalden, como extractos bancarios, tasaciones y recibos de nómina.

- Si cree que el IRS no consideró circunstancias excepcionales (como una dificultad grave), explíquelo. El IRS puede aceptar una oferta basada en la Administración Fiscal Efectiva (ETA) o por razones de política pública/equidad en casos raros. Por ejemplo, si exigir el pago completo causaría una dificultad excepcional, aunque técnicamente pudiera pagar. Si solicitó una excepción por dificultad y fue rechazada, reitere sus circunstancias en la apelación con cualquier nueva evidencia.

También puede apelar escribiendo una carta formal en lugar de usar el Formulario 13711. La carta debe contener la misma información: sus datos, una copia de la carta de rechazo, los períodos fiscales involucrados, una declaración explícita de que está apelando el rechazo de la Oferta de Transacción y una explicación detallada de por qué no está de acuerdo con la decisión. Asegúrese de firmar bajo “pena de perjurio” que sus declaraciones son verdaderas y precisas. Ya sea que use el Formulario 13711 o una carta, incluya una copia de la carta de rechazo y cualquier anexo, y envíe su apelación a la dirección indicada (generalmente la oficina del IRS que emitió el rechazo).

Consejo sobre plazos: Siempre que envíe su apelación por correo certificado dentro de los 30 días posteriores a la fecha de la carta de rechazo, el IRS debería considerarla a tiempo. Durante el proceso de apelación, las acciones de cobro del IRS permanecen suspendidas, al igual que lo estuvieron mientras su Oferta de Transacción (OIC) estaba bajo consideración inicial. Esto significa que el IRS generalmente no embargará sus activos ni intentará cobrar el impuesto mientras su apelación esté pendiente. Sin embargo, pueden presentar un aviso de gravamen fiscal federal para asegurar su interés si aún no existe uno.

Qué sucede en las apelaciones: Después de presentar la apelación, su caso será asignado a un Oficial de Apelaciones que no estuvo involucrado en el rechazo original. Esta persona revisará sus argumentos y cualquier nueva información que proporcione. Es posible que se pongan en contacto con usted (o su representante) para discutir o solicitar documentación adicional. Tendrá la oportunidad de una revisión independiente de su oferta. Si el Oficial de Apelaciones está de acuerdo en que la decisión original pasó por alto algo o fue demasiado dura, pueden aceptar su oferta o proponer un monto de oferta aceptable revisado. Si las Apelaciones finalmente confirman el rechazo, le enviarán un aviso a tal efecto, momento en el cual el proceso de OIC se cierra (al menos para esa oferta específica).

Nota para contribuyentes empresariales: Si la oferta fue para una empresa (por ejemplo, deuda fiscal corporativa o impuestos sobre nóminas), el proceso de apelación es esencialmente el mismo. Utilizaría el Formulario 13711 y proporcionaría estados financieros de respaldo para la empresa. Asegúrese de incluir un Formulario 433-B (OIC) actualizado y cualquier estado financiero comercial relevante si ha habido cambios, al igual que los individuos deben actualizar su Formulario 433-A (OIC) para las apelaciones. La Oficina de Apelaciones considerará la capacidad de pago de la empresa de la misma manera.

¿Por qué apelar? En la mayoría de los casos, es aconsejable apelar un rechazo de OIC en lugar de aceptar la derrota. Ya ha invertido tiempo en la OIC. Una apelación le da otra oportunidad sin tener que empezar de cero. No hay una tarifa adicional del IRS para apelar (ya ha pagado la tarifa de solicitud de OIC), y puede tener éxito en obtener un mejor resultado o al menos obtener información sobre lo que el IRS aceptaría.

Consejos para una apelación de OIC exitosa

- Asegúrese de que su apelación tenga el matasellos dentro de los 30 días posteriores a la recepción de la carta de rechazo. Las apelaciones tardías suelen ser desestimadas.

- Sea específico en sus desacuerdos: Señale exactamente dónde cree que el cálculo del IRS es incorrecto. Por ejemplo, “El IRS contó 15.000 $ en mis ahorros, pero 12.000 $ de eso provienen de un beneficio por discapacidad de VA no gravable que no debería incluirse en el potencial de cobro; vea la carta de beneficios adjunta.” Cuanto más preciso y fáctico, mejor.

- Incluya documentos de respaldo: No se base en afirmaciones. Si afirma que su casa vale menos que el valor estimado por el IRS, incluya una tasación profesional o ventas comparables. Si necesita un gasto permitido más alto para costos médicos, incluya recibos o declaraciones del médico. Su objetivo es proporcionar a Apelaciones nuevas pruebas o contexto que el examinador original quizás no haya tenido.

- Considere la ayuda profesional: Si hay mucho en juego, es posible que desee consultar a un profesional de impuestos, como un Agente Inscrito, un CPA o un abogado fiscal, que tenga experiencia en apelaciones de OIC. Ellos pueden redactar una protesta persuasiva y asegurarse de que no pierda ninguna oportunidad de fortalecer su caso. Un representante experimentado estará familiarizado con las directrices del IRS y sabrá cómo negociar con Apelaciones. A veces, un profesional de impuestos puede identificar motivos de aceptación que usted podría pasar por alto.

- Manténgase al día durante el proceso: Continúe presentando todas las declaraciones de impuestos requeridas y pagando los impuestos actuales a tiempo mientras su apelación esté pendiente. El cumplimiento es crucial; el IRS no llegará a un acuerdo si se atrasa en nuevas obligaciones.

Una apelación es su oportunidad para corregir errores o presentar nueva información. Sin embargo, si, después de revisar su caso, concluye que el IRS tenía razón (por ejemplo, tal vez pueden cobrar más de lo que pensaba), entonces apelar para argumentar sin nuevas pruebas puede no ser fructífero. En ese escenario, puede considerar las otras opciones que se discuten a continuación en lugar de una apelación formal.

Presentar una nueva oferta de transacción (volver a solicitar o segunda oferta)

Si apelar el rechazo no es viable o no tiene éxito, la siguiente opción es presentar una nueva solicitud de OIC. No hay un período de espera estricto para volver a solicitar después de un rechazo de OIC. Si su situación financiera cambia significativamente, puede presentar una nueva OIC. Sin embargo, no debe simplemente volver a enviar la misma oferta sin ningún cambio. El IRS puede considerar una oferta repetida sin nueva información como frívola. Si presenta esencialmente la misma oferta de nuevo, el IRS puede rechazarla inmediatamente. Además, una de las razones por las que el IRS devuelve ofertas sin revisión es si “ha presentado recientemente una oferta similar que fue rechazada”, lo que significa que esperan que algo sea diferente antes de considerar una nueva oferta.

Cuándo considerar una nueva OIC: Volver a solicitar vale la pena, especialmente si sus circunstancias financieras han mejorado desde la perspectiva de una OIC. Por ejemplo, desde que su última oferta fue rechazada, quizás:

- Perdió ingresos o tuvo una reducción salarial.

- Incurrió en gastos necesarios más altos (por ejemplo, nuevas facturas médicas, aumento de los costes de vida, etc.).

- Sus activos han disminuido de valor, o ha vendido un activo y utilizado los ingresos, lo que resulta en menos patrimonio disponible.

- Algunas de sus obligaciones fiscales están a punto de expirar (el estatuto de cobro de 10 años está en curso), lo que puede reducir el componente práctico de ingresos futuros que calcula el IRS.

Cambios significativos como estos pueden reducir su potencial de cobro razonable, lo que significa que una oferta que antes era demasiado baja ahora podría ser aceptable. Si existen tales cambios, documéntelos y considere presentar una nueva oferta basada en su nueva realidad financiera.

Mejorar su oferta: Incluso si su situación financiera no ha cambiado significativamente, puede optar por ofrecer más dinero en una nueva Oferta de Transacción (OIC) para llegar a un acuerdo con el IRS. La carta de rechazo del IRS o la apelación podrían indicar una cantidad que aceptarían (a veces, los examinadores o los oficiales de apelaciones le dirán, por ejemplo, “Recomendamos la aceptación si ofrece X $ más”). Como mínimo, las tablas de análisis financiero incluidas con el rechazo proporcionan una pista. Si el IRS determinó que su patrimonio neto realizable más los ingresos futuros equivalen, digamos, a 30.000 $, y usted solo ofreció 10.000 $, ahora sabe por qué dijeron que no. En una nueva oferta, podría aumentar la cantidad más cerca de 30.000 $ si tiene una forma de financiarla.

- Ejemplo: Supongamos que su oferta inicial de 5.000 $ fue rechazada porque el IRS calculó que su potencial de cobro razonable era de 15.000 $. Si sus circunstancias no han cambiado, una oferta cercana a los 15.000 $ (o al menos algo sustancialmente superior a los 5.000 $) probablemente sería necesaria para su consideración. Alternativamente, si ahora ha perdido su trabajo y su único ingreso es el desempleo, su RCP podría haber disminuido, y una oferta más baja podría estar justificada, pero tendría que demostrar ese cambio con nuevos datos financieros.

Proceso para una nueva OIC: Volver a solicitar significa iniciar una nueva solicitud: deberá presentar un nuevo Formulario 656 (Oferta de Transacción), nuevas declaraciones de información de cobro (Formulario 433-A(OIC) para individuos y/o 433-B(OIC) para empresas), además de la tarifa de solicitud y el pago inicial nuevamente. Tenga en cuenta:

- Debe mantenerse al día con todas las presentaciones y pagos, incluidas todas las declaraciones de impuestos requeridas. Si tiene obligaciones fiscales continuas, como estimaciones trimestrales o depósitos de nómina, estas también deben pagarse a tiempo. Cualquier incumplimiento puede descarrilar inmediatamente una nueva OIC.

- Cuando el IRS revise una segunda oferta, notarán las diferencias. Proporcione una carta de presentación o explicación que destaque cualquier hecho nuevo (por ejemplo, “Desde mi última oferta, mis ingresos han disminuido un 30%, como se muestra en los recibos de nómina adjuntos”, o “Estoy ofreciendo una cantidad mayor, utilizando fondos que he pedido prestados a mi familia, para alcanzar una oferta aceptable”).

- Prepárese para esperar varios meses para el procesamiento nuevamente. El plazo para una nueva OIC podría ser similar al de la primera, a menudo de 6 a 9 meses o más. Si su nueva oferta está muy claramente mejorada (ya sea por circunstancias o por la cantidad), tiene más posibilidades.

- Tenga en cuenta que el derecho de apelación legal (IRC § 7122(e)) se aplica a cada oferta distinta. Si su segunda oferta no cambia esencialmente y es rechazada inmediatamente como frívola, no tendría derecho a una apelación sobre eso porque nunca fue considerada. Así que haga que la nueva presentación cuente.

No presente ofertas repetidamente como táctica dilatoria. Debido al abuso pasado del programa OIC, el IRS y el Congreso han implementado medidas para desalentar ofertas frívolas o repetitivas. Como se mencionó, una oferta a sabiendas falsa o sustancialmente similar puede desencadenar una multa de 5.000 $ bajo el IRC § 6702 por una “presentación frívola específica”. Solo presente una nueva OIC si tiene una base genuina para un resultado diferente.

Cuándo no volver a solicitar: Si su situación financiera es más sustancial ahora de lo que era antes (por ejemplo, ha conseguido un trabajo mejor pagado o ha adquirido activos), volver a solicitar probablemente resultará en una capacidad de pago calculada aún mayor, lo que hará que una OIC sea aún menos probable. En tales casos, o si no puede aumentar su oferta al nivel requerido por el IRS, puede ser el momento de considerar estrategias de resolución alternativas fuera de una OIC. La siguiente sección describe otras opciones de alivio de deuda del IRS.

Opciones alternativas de alivio de deuda del IRS (después del rechazo de OIC)

Una oferta de transacción rechazada no significa que tenga que resignarse a que el IRS cobre la deuda completa de inmediato. El IRS tiene otros programas y alternativas de cobro que pueden ayudar a gestionar o reducir su carga fiscal. Aquí están las principales opciones a considerar:

Acuerdo de pago a plazos (plan de pago)

Un Acuerdo de Pago a Plazos es un plan para pagar su deuda tributaria en cuotas mensuales a lo largo del tiempo. Si no puede pagar la totalidad ahora, pero puede permitirse pagos mensuales, un acuerdo de pago a plazos suele ser la siguiente mejor opción después de una Oferta de Transacción (OIC). El IRS ofrece varias opciones de planes de pago a plazos:

- Acuerdo de pago a plazos garantizado: Si debe 10.000 $ o menos, el IRS está obligado por ley a aprobar un plan de pago, siempre que pueda pagar la cantidad total en un plazo de tres años.

- Acuerdo de pago a plazos simplificado: Para individuos que deben hasta 50.000 $, el IRS puede aprobar un plan simplificado, que no requiere una divulgación financiera detallada, con un plazo de pago de hasta 72 meses (aproximadamente 6 años). Las empresas con pasivos menores también pueden calificar para términos simplificados en montos específicos.

- Acuerdo de pago a plazos no simplificado: Si debe más de 50.000 $ o requiere un plan de pago a plazos más largo que el término simplificado, aún puede solicitar uno, pero probablemente tendrá que proporcionar información financiera (Formulario 433-F o 433-B, etc.) y negociar los términos.

- Acuerdo de pago a plazos parcial (PPIA): Este es un tipo especial de plan de pago a plazos en el que usted paga menos de la cantidad total de la deuda tributaria antes de que expire el período de cobro. Esencialmente, el IRS acepta recibir pagos mensuales más pequeños que no saldarán completamente la deuda al final del plazo de prescripción de 10 años, y cualquier saldo restante en esa expiración se condona. Un PPIA requiere demostrar que no puede permitirse pagar el saldo completo, incluso con el tiempo. El IRS revisará sus finanzas periódicamente (generalmente cada dos años) y podría aumentar los pagos si su situación mejora. Un PPIA es algo así como un enfoque a más largo plazo, de pago según sus posibilidades; los intereses y las sanciones siguen acumulándose, pero proporciona alivio al no forzar una cantidad inasequible y, en última instancia, condonar la deuda restante si se agota el tiempo.

Para establecer un acuerdo de pago a plazos, normalmente debe presentar el Formulario 9465, Solicitud de Acuerdo de Pago a Plazos, o solicitarlo en línea para ciertos saldos. Si su deuda excede los 50.000 $ o requiere un PPIA, también deberá presentar estados financieros para la revisión del IRS. Tenga en cuenta que los intereses y las sanciones continúan acumulándose sobre cualquier saldo impagado hasta que se pague por completo, por lo que cuanto más largo sea el plan, más pagará en última instancia. Aun así, un plan de pago a plazos puede evitar acciones de cobro forzadas (como embargos) siempre que realice los pagos, y proporciona una forma estructurada de reducir la deuda.

Nota: Si su OIC fue rechazada, la celebración de un acuerdo de pago a plazos no le impide intentar una OIC de nuevo en el futuro. Algunos contribuyentes optan por un plan de pago durante un tiempo, y si su situación empeora más tarde o ha transcurrido una parte sustancial de los 10 años, pueden volver a solicitar una Oferta de Transacción (OIC). Asegúrese de cumplir con las presentaciones y los pagos durante el plan de pago a plazos.

Estado de No Cobrable Actualmente (CNC)

Si usted es realmente incapaz de pagar nada, ni siquiera pagos a plazos mínimos, podría calificar para el estado de No Cobrable Actualmente (CNC). El CNC no es una condonación de la deuda, sino una suspensión temporal del cobro del IRS. El IRS marcará su cuenta como “no cobrable” si forzar el pago crearía una dificultad económica, lo que significa que no tiene ingresos disponibles después de cubrir los gastos de vida necesarios. Toda actividad de cobro se detiene mientras usted está en CNC: no hay embargos, no hay demandas de pago (aparte de los avisos de recordatorio), y cualquier embargo de salario activo debería ser liberado. El IRS aún podría presentar un gravamen.

Para obtener el estado de CNC, deberá presentar información financiera (normalmente el Formulario 433-F o 433-A, acompañado de documentación de respaldo) para demostrar que sus ingresos solo son suficientes para cubrir los gastos básicos de subsistencia y que no tiene activos significativos para liquidar. Para una empresa, el estado de CNC puede aprobarse si la empresa no puede pagar (aunque para una empresa en funcionamiento, el CNC es menos común a menos que la empresa esté cerrando o generando solo lo suficiente para cubrir sus gastos). El IRS revisará las finanzas y, si están de acuerdo, designarán la cuenta como CNC.

Consideraciones importantes con el CNC:

- Revisión anual: El IRS puede revisar periódicamente su capacidad de pago, generalmente de forma anual o bienal. Si sus ingresos aumentan o sus gastos disminuyen, pueden eliminar el estado de CNC y reanudar el cobro.

- El plazo de prescripción continúa: Mientras está en CNC, el reloj de cobro de 10 años sigue corriendo. Si permanece en CNC hasta que expire el plazo, la deuda podría finalmente ser condonada. Sin embargo, tenga en cuenta que si incumple el cumplimiento (por ejemplo, no presenta una declaración futura), el IRS puede revocar el CNC.

- Intereses/Sanciones: Estos continúan acumulándose durante el período de CNC. Esencialmente, está posponiendo el problema con la esperanza de que expire o de que su situación mejore. Es una red de seguridad válida si realmente no puede permitirse pagar ahora.

El CNC suele ser un alivio para quienes tienen dificultades, por ejemplo, alguien con muchas facturas médicas o una persona desempleada que apenas cubre sus necesidades básicas. Solo recuerde que es temporal.

Otras consideraciones

- Reducción de sanciones: Aunque no es una alternativa de cobro per se, también puede explorar la reducción (eliminación) de sanciones específicas si tuvo una causa razonable (por ejemplo, una enfermedad grave, un desastre natural) o si califica para la Reducción de Sanciones por Primera Vez. Reducir las sanciones no eliminará la deuda tributaria, pero puede reducir el saldo y, por lo tanto, la cantidad que necesita resolver. Esto a veces puede hacer que un plan de pago a plazos sea más asequible.

- Bancarrota: En casos extremos, ciertas deudas tributarias pueden ser dadas de baja en bancarrota si cumplen criterios específicos, incluidos los impuestos sobre la renta que tienen más de tres años y otras condiciones especificadas. La bancarrota es una opción de último recurso y está fuera del alcance de este artículo. Sin embargo, si su Oferta de Transacción (OIC) fue rechazada y la deuda tributaria califica, podría valer la pena considerar discutir la bancarrota del Capítulo 7 o Capítulo 13 con un abogado de bancarrota. Tenga en cuenta que no todos los impuestos son descargables, y la Oferta de Transacción del IRS (OIC) y la bancarrota tienen ventajas y desventajas distintas.

- Oferta de Transacción – Duda sobre la Responsabilidad: Si su OIC fue rechazada porque el IRS cree que puede pagar más, pero usted cree que no debe la cantidad total, eso presenta un problema diferente. Una OIC por “Duda sobre la Responsabilidad” (cuando usted disputa la corrección del impuesto) puede ser una vía si tiene pruebas de que el impuesto evaluado es incorrecto. Esos casos son menos comunes, y típicamente, uno buscaría una reconsideración de auditoría o una apelación para abordar la responsabilidad. Sin embargo, vale la pena mencionar que las OIC también pueden usarse para dudas sobre la responsabilidad o circunstancias excepcionales (Administración Fiscal Efectiva).

La conclusión es que, incluso después de un rechazo de OIC, todavía tiene opciones para gestionar su deuda. Compare sus opciones (apelar, intentarlo de nuevo u optar por un plan de pago o CNC) y elija la que mejor se adapte a su situación. La siguiente tabla proporciona una comparación lado a lado de estas estrategias posteriores al rechazo:

Comparación de opciones posteriores al rechazo

Para ayudarle a decidir su próximo paso, aquí tiene una comparación de tres opciones principales después de un rechazo de OIC: Apelar el rechazo, presentar una nueva OIC o buscar una alternativa (como un plan de pago a plazos o el estado de CNC). Cada una tiene sus plazos, requisitos y consideraciones:

| Apelar el rechazo (ante Apelaciones del IRS) | Presentar una nueva OIC (nueva solicitud) | Plan de pago a plazos o CNC (resolución alternativa) | |

|---|---|---|---|

| Cuándo elegir | Si cree que el IRS cometió un error al evaluar su oferta o tiene pruebas adicionales para respaldar una oferta menor. Debe ser dentro de los 30 días posteriores al rechazo. | Si perdió el plazo de apelación o Apelaciones confirmó el rechazo, y su situación financiera ha cambiado significativamente (o puede ofrecer más) para cumplir con los requisitos del IRS. | Si perdió el plazo de apelación o Apelaciones confirmó el rechazo, y su situación financiera es la misma. |

| Proceso y formularios | Presente el Formulario 13711 o una carta de apelación explicando por qué no está de acuerdo. Incluya una copia de la carta de rechazo, una lista de los elementos en disputa, los motivos y los documentos de respaldo para cada uno. Envíe la carta de rechazo a la oficina. Gestionado por Apelaciones del IRS; generalmente se resuelve en unos pocos meses. | Presente un nuevo Formulario 656 con todos los anexos (por ejemplo, 433-A(OIC), 433-B(OIC) para empresas, etc.) y una nueva tarifa de 205 $, junto con el pago inicial. Esencialmente, una nueva solicitud de OIC. Debe ser verificada y procesada nuevamente por la Recaudación del IRS. Puede tardar varios meses o más de un año. | A veces se puede completar sin datos financieros en línea o puede ser necesario presentar el Formulario 433-F, el Formulario 433-A o el Formulario 433-B. |

| Ventajas | Permite una revisión independiente. Un Oficial de Acuerdos puede anular o modificar el rechazo. No hay una nueva tarifa de solicitud. Mantiene la recaudación en suspenso durante la apelación. | Nueva oportunidad. Puede ajustar el monto de la oferta o esperar circunstancias más favorables (por ejemplo, ingresos más bajos). Si la situación mejora (desde su perspectiva), una nueva oferta podría tener éxito donde la anterior falló. | Evita acciones de cobro por parte del IRS, como embargos o retenciones de salario. |

| Desventajas | Sensible al tiempo. La acción debe tomarse dentro de los 30 días. El resultado no está garantizado: Apelaciones puede estar de acuerdo con el rechazo, lo que puede llevar mucho tiempo. Mientras tanto, los intereses de su deuda tributaria se acumulan durante el proceso. | Repetitivo y costoso: Requiere pagar la tarifa (a menos que tenga ingresos bajos) y posiblemente un pago inicial más alto nuevamente, lo que resulta en otra larga espera sin garantía de aceptación. | No resuelve permanentemente el problema, a menos que sea un acuerdo en el que la deuda se pague en su totalidad. |

| Efecto en futuras OIC | Una apelación, si tiene éxito, resulta en la aceptación de su oferta, por lo que no se necesita una OIC futura sobre esa deuda. El proceso de apelación en sí no tiene un impacto negativo en la presentación de ofertas posteriores. | Una segunda OIC se trata como un caso nuevo. Múltiples intentos fallidos de OIC pueden hacer que el IRS sea menos comprensivo a menos que las circunstancias cambien genuinamente. | Si opta por un plan de pago a plazos a largo plazo, aún puede solicitar una OIC más adelante, pero normalmente pausaría o cancelaría el plan de pago a plazos para hacerlo. Estar en un plan CNC o de pago a plazos indica que está intentando resolver la deuda, lo cual es un paso positivo. Sin embargo, cualquier nueva OIC tendría que tener en cuenta los pagos realizados. No hay un límite directo en los intentos posteriores de OIC; sin embargo, la OIC considerará que ha logrado pagar (o ha mejorado su situación financiera) al calcular cualquier oferta. |

Como muestra la tabla, una apelación es una excelente primera opción si califica, ya que no cuesta más y podría anular la decisión. Una nueva OIC es adecuada si puede mejorar significativamente la oferta o si un nuevo desarrollo presenta un mejor caso. Otras resoluciones, como los planes de pago a plazos o el CNC, proporcionan una red de seguridad si una OIC no funciona; no reducen la deuda, pero pueden evitar la aplicación del IRS y ofrecer términos manejables.

Ejemplos: Avanzar después de un rechazo de OIC

A veces, es útil ver cómo otros han navegado esta situación. Aquí hay un par de escenarios realistas (nombres cambiados) que ilustran diferentes caminos después de un rechazo de OIC:

Ejemplo 1 – Apelación que conduce a la aceptación: John, un contribuyente individual, debía alrededor de 500.000 $ al IRS. Ofreció 5.000 $ en una OIC, alegando que tenía muy pocos activos y estaba en una situación financiera ajustada. El IRS rechazó su oferta principalmente porque creían que John tenía aproximadamente 20.000 $ en patrimonio en su casa (tenían una valoración más alta que la de John) y que sus ingresos mensuales, menos los gastos, permitirían más pagos con el tiempo. John se desanimó, pero presentó una apelación dentro del plazo de 30 días. En su apelación, incluyó una nueva tasación de su casa que mostraba que, debido a los cambios del mercado y al saldo de la hipoteca, el patrimonio era de solo unos 5.000 $ (no 20.000 $). También proporcionó documentación de que algunos de sus gastos, que el IRS clasificó como excesivos, eran necesarios, incluido un alto costo médico por una afección, respaldado por declaraciones de médicos. Durante la conferencia de Apelaciones, el Oficial de Apelaciones estuvo de acuerdo en que la oferta original no tuvo en cuenta estos factores. John decidió modificar su oferta a 8.000 $, teniendo en cuenta un error menor por su parte con respecto a una cuenta de ahorros. El IRS Apelaciones aceptó la oferta de 8.000 $, una victoria para John, quien finalmente saldó su deuda de 500.000 $ por 8.000 $. Este resultado fue la consecuencia directa de apelar y proporcionar mejores pruebas; si no hubiera apelado, se habría enfrentado a la factura completa de 500.000 $ o se habría quedado atascado en un plan de pago a plazos extendido.

Ejemplo 2 – Nueva oferta después de un cambio de circunstancias: María era propietaria de un pequeño negocio de jardinería e incurrió en una deuda fiscal de 30.000 $ por impuestos sobre nóminas durante un año difícil. Presentó una OIC en nombre de su negocio para saldar la deuda por 10.000 $. El IRS rechazó la oferta, señalando que el negocio aún poseía equipos y camiones con patrimonio y que las finanzas de María, como propietaria del negocio, indicaban una capacidad para pagar más con el tiempo. María no apeló porque, francamente, el IRS tenía razón: en ese momento, el negocio tenía algunos activos valiosos. En cambio, celebró un acuerdo de pago a plazos mensual de 500 $ para evitar acciones de cobro. Desafortunadamente, un año después, el negocio sufrió una pérdida significativa de un contrato, y María tuvo que vender algunos equipos para cubrir los gastos. En este punto, la capacidad del negocio para pagar 500 $ al mes disminuyó drásticamente. María contactó a un profesional de impuestos, quien le aconsejó que presentara una nueva OIC. Ahora, su oferta mostraba que los activos del negocio habían sido liquidados (y los ingresos utilizados para pagar a los proveedores y parte del impuesto, reduciendo así el saldo) y que las perspectivas de ganancias futuras del negocio eran significativamente más bajas. Ofreció 5.000 $, que era básicamente lo que se podía reunir de los activos restantes. Debido a que su situación había empeorado drásticamente, la nueva oferta fue aceptada (después de varios meses de revisión). En este caso, la primera oferta de María fue rechazada, y no se siguió una apelación, pero al esperar hasta que las circunstancias se deterioraron y luego volver a solicitar, logró un compromiso. Si el negocio hubiera mejorado en su lugar, su estrategia podría haber sido mantener el plan de pago a plazos o considerar el CNC si fuera a cerrar; sin embargo, se ajustó en función de su situación financiera cambiada.

Estos ejemplos resaltan dos lecciones importantes: 1) Un rechazo inicial no es la última palabra: las apelaciones pueden tener éxito si se abordan las preocupaciones del IRS. 2) El momento y las circunstancias importan: una oferta que falla un año podría ser aceptada al siguiente si su situación financiera cambia (para bien o para mal).

Preguntas frecuentes: Preguntas comunes después de un rechazo de OIC

No lo haga solo

Enfrentarse al rechazo de una Oferta de Compromiso puede resultar estresante, pero recuerde que aún dispone de opciones y derechos. Ya sea que opte por apelar, ajustar, volver a presentar la solicitud o elegir un plan de pagos o el estado de dificultad temporal, la clave está en tomar medidas rápidas e informadas. El proceso de cobro del IRS continuará, por lo que es fundamental mantenerse un paso adelante asegurando su próxima estrategia de resolución.

No se desanime por un contratiempo. Muchos contribuyentes finalmente llegan a un acuerdo o resuelven sus deudas tributarias después de rechazos iniciales manteniéndose persistentes y utilizando las herramientas disponibles. Al comprender las razones del rechazo y seguir la orientación descrita anteriormente, podrá aprovechar al máximo la situación y avanzar hacia el alivio de su carga tributaria.

Considere obtener ayuda profesional en materia tributaria para que le oriente. Como hemos destacado, navegar por las apelaciones o nuevas OIC y decidir entre opciones como acuerdos de pago a plazos o el estado CNC puede resultar complejo. Un profesional tributario experimentado puede analizar sus finanzas y la postura del IRS, ayudarle a preparar una apelación u oferta convincente y negociar con el IRS en su nombre. También puede asegurarse de que usted cumpla con todas las normas del IRS durante todo el proceso, lo cual es fundamental para cualquier resolución. Los profesionales tributarios están familiarizados con los procedimientos del IRS y a menudo pueden identificar soluciones que usted podría pasar por alto.

Si su OIC fue rechazada, no se rinda. Para obtener ayuda, considere programar una consulta con un profesional tributario para recibir orientación profesional sobre su situación. Un poco de información y apoyo puede ayudarle a acercarse a sus objetivos de resolución tributaria. Programe ahora una consulta gratuita con Paladini Law llamándonos al 201-381-4472 o programando en línea.