Resumen

- Las normas del impuesto sobre las ventas de Nueva Jersey son estrictas y pueden ser complicadas de aplicar, con una tasa estatal del 6,625 %, y la tributabilidad puede depender de distinciones sutiles entre productos y servicios.

- Las empresas que venden artículos o servicios sujetos a impuestos en Nueva Jersey deben cobrar el impuesto sobre las ventas por separado en las facturas, recaudarlo de los clientes y remitirlo al estado, porque es dinero en fideicomiso y puede generar responsabilidad personal si no se paga.

- Se requieren presentaciones trimestrales del Formulario ST-50 en línea (20 de abril, 20 de julio, 20 de octubre y 20 de enero), y los errores comunes incluyen usar la base de efectivo en lugar de la base de acumulación para los ingresos brutos y declarar incorrectamente los ingresos brutos totales frente a las ventas sujetas a impuestos.

- Las auditorías de Nueva Jersey pueden ser invasivas y pueden utilizar muestreo, comparar las declaraciones de impuestos sobre las ventas con las declaraciones de impuestos sobre la renta, revisar los depósitos bancarios y los certificados de exención, y emitir evaluaciones altas o arbitrarias si faltan registros.

- Retrasarse puede generar un efecto bola de nieve con multas e intereses, pero las opciones pueden incluir la condonación de multas por causa razonable, acuerdos de pago a plazos y, en casos limitados, un acuerdo de cierre para liquidar por menos, siendo fundamental el cumplimiento futuro.

¿Confundido acerca de las leyes de impuestos sobre las ventas de Nueva Jersey? ¿O quizás está atrasado en los pagos? No está solo. Un abogado de impuestos sobre las ventas de Nueva Jersey puede aclarar las regulaciones complejas, gestionar auditorías y ayudar a negociar una estructura de pago para que su empresa vuelva a estar en orden. Esta guía cubre cómo los abogados de impuestos sobre las ventas de NJ pueden ayudar, los beneficios estratégicos y los escenarios comunes que enfrentan las empresas de NJ.

¿Cómo funciona el impuesto sobre las ventas en Nueva Jersey?

Nueva Jersey tiene algunas de las normas de impuestos sobre las ventas más agresivas (y las tasas más altas) del país. Según la Tax Foundation, ocupa el octavo lugar en el país en tasas de impuestos sobre las ventas estatales con un 6,625 % (sin incluir las tasas de impuestos sobre las ventas locales). La tasa es alta y las leyes pueden ser confusas de aplicar.

Por ejemplo, los limpiadores o jabones para el acné están sujetos al impuesto sobre las ventas de NJ, pero las cremas y lociones para el acné están exentas. ¿Tiene esto sentido? Por supuesto que no, pero así es como funciona la ley.

Aunque el impuesto sobre las ventas generalmente se aplica a bienes tangibles, también se aplica a algunos servicios personales, lo que dificulta aún más el cumplimiento. Afortunadamente, una guía bastante buena sobre el impuesto sobre las ventas de Nueva Jersey le indica qué está sujeto al impuesto sobre las ventas y qué no.

Recaudación del impuesto sobre las ventas de Nueva Jersey

La regla general es que toda empresa de Nueva Jersey que venda artículos o servicios sujetos a impuestos debe recaudar y remitir el impuesto sobre las ventas de Nueva Jersey cuando los artículos se entreguen dentro de Nueva Jersey o los servicios se realicen en Nueva Jersey. Observe que hemos resaltado «recaudar y remitir». Si bien la empresa es responsable de realizar los pagos reales, no debe soportar la carga financiera de este pago. A diferencia del impuesto sobre la renta o el impuesto sobre la nómina, el impuesto sobre las ventas se añade al coste del producto o servicio. Debe indicarse por separado en la factura o el recibo.

Este es uno de los problemas más comunes que vemos cuando las empresas cobran el impuesto sobre las ventas. En lugar de indicar el impuesto sobre las ventas por separado en una factura, se incluye en el total. Esto es incorrecto y dificulta demostrar que está recaudando correctamente el impuesto sobre las ventas si alguna vez es auditado.

Al consumidor se le cobra el impuesto sobre las ventas mientras que la empresa lo recauda y lo entrega a NJ. Esta es una distinción importante porque, como discutiremos más adelante, dado que el propietario de la empresa está reteniendo este dinero «en fideicomiso», él o ella puede ser personalmente responsable si la empresa no paga el impuesto sobre las ventas.

Presentación de declaraciones de impuestos sobre las ventas de Nueva Jersey

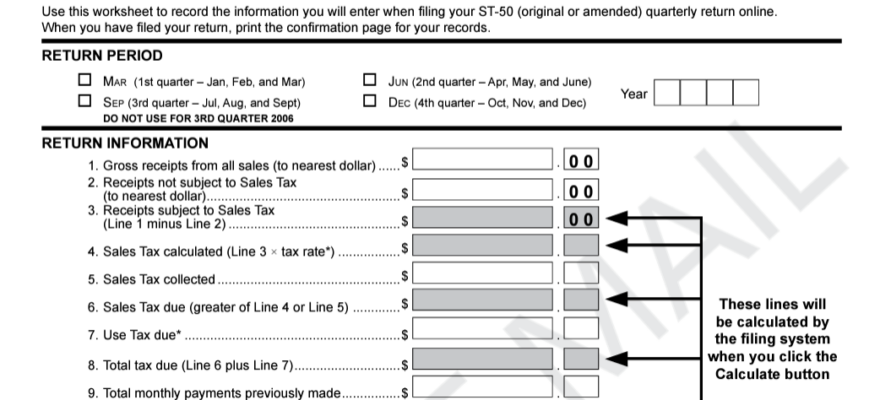

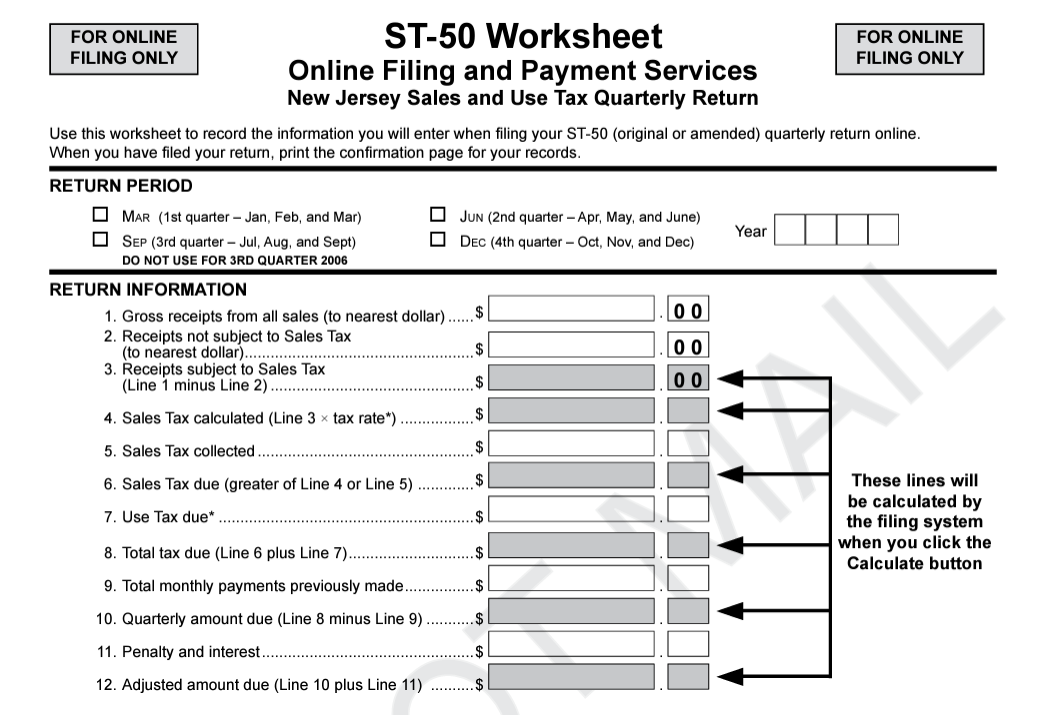

Las declaraciones de impuestos sobre las ventas de Nueva Jersey, Formulario ST-50, se realizan trimestralmente. Deben presentarse en línea. Las fechas límite de presentación son:

- 1.er trimestre: vence el 20 de abril

- 2.º trimestre: vence el 20 de julio

- 3.er trimestre: vence el 20 de octubre

- 4.º trimestre: vence el 20 de enero

Vemos dos errores más comúnmente cuando se trata de completar los ST-50.

Primero, los ingresos brutos se declaran sobre una base de acumulación, no sobre una base de efectivo, sin importar qué método contable utilice para el impuesto sobre la renta. ¿Cuál es la diferencia? La contabilidad de base de efectivo registra los ingresos cuando realmente recibe el efectivo, mientras que la contabilidad de base de acumulación registra los ingresos cuando ocurre la transacción.

Veamos un ejemplo. El 15 de marzo, usted realiza servicios sujetos a impuestos para un cliente y le envía una factura por $5.000 de servicios más $331,25 en impuesto sobre las ventas. (Recuerde, el impuesto sobre las ventas debe indicarse por separado.)

El cliente no le paga realmente hasta el 20 de abril. Dado que el impuesto sobre las ventas utiliza un método de contabilidad de acumulación, ese impuesto sobre las ventas vence en el primer trimestre, ¡incluso aunque aún no le hayan pagado! Si está utilizando un método de contabilidad de efectivo, no se mostrará como ingreso hasta el segundo trimestre.

El segundo error que vemos con frecuencia es declarar incorrectamente los ingresos brutos en la declaración. Los ingresos brutos en la declaración de impuestos sobre las ventas son las ventas totales del trimestre, no solo las ventas sujetas al impuesto sobre las ventas. Las líneas 2 y 3 del ST-50 contabilizarán las ventas sujetas al impuesto sobre las ventas frente a las no sujetas al impuesto sobre las ventas.

Impuesto sobre el uso frente a impuesto sobre las ventas

Nueva Jersey también tiene leyes de impuesto sobre el uso. El impuesto sobre el uso se debe cuando se compran bienes personales o servicios en Nueva Jersey, pero no se recauda el impuesto sobre las ventas de Nueva Jersey o se recauda a una tasa inferior a la de NJ. Digamos que su empresa compra suministros de un proveedor fuera del estado y ese proveedor no cobra el impuesto sobre las ventas. Su empresa debe pagar el impuesto sobre el uso de esa compra a NJ.

¿Cuántas pequeñas empresas hacen esto correctamente? No muchas. ¡Pero eso no significa que no sea la ley!

Problemas comunes del impuesto sobre las ventas de Nueva Jersey

Una empresa es responsable de recaudar el impuesto sobre las ventas. Debe asegurarse de cobrar el impuesto sobre las ventas y luego remitirlo a Nueva Jersey. Entonces, ¿cómo terminan las empresas debiendo impuestos sobre las ventas y el uso a la División de Impuestos de Nueva Jersey?

Auditorías de impuestos sobre las ventas de Nueva Jersey

Para ser francos, las auditorías de impuestos sobre las ventas de Nueva Jersey son terribles. Son increíblemente invasivas, consumen mucho tiempo y generalmente son desagradables.

Cómo evitar las auditorías de impuestos sobre las ventas de Nueva Jersey

Algunas auditorías de impuestos sobre las ventas de Nueva Jersey son aleatorias, lo que significa que no hay razón ni motivo por el cual su empresa fue seleccionada para auditoría. Pero hay algunos patrones que hemos visto que pueden aumentar sus probabilidades de una auditoría de impuestos sobre las ventas de Nueva Jersey.

Nueva Jersey audita algunas industrias con más frecuencia que otras. Por ejemplo, las tiendas de licores y tabaco, los contratistas, los paisajistas y muchas empresas de «cuello azul» se auditan con más frecuencia que otras, al menos esa ha sido nuestra experiencia. Nuestra mejor suposición es que estas empresas tienen más probabilidades de operar en efectivo y a menudo no tienen los mismos controles financieros que otras empresas.

También hemos descubierto que las empresas que tienden a ser sometidas a auditorías de impuestos sobre las ventas de Nueva Jersey tienen una gran discrepancia entre los ingresos brutos declarados en las declaraciones de impuestos sobre las ventas y los declarados en las declaraciones de impuestos sobre la renta.

Por ejemplo, en los ST-50 de cada trimestre, la empresa declara $50.000 de ingresos brutos. Los ingresos brutos totales serían de $200.000 ($50.000 x 4 trimestres) para el año. Hay $1.000.000 en ingresos brutos en la declaración de impuestos sobre la renta. Si bien los ingresos brutos en las declaraciones de impuestos sobre las ventas y los de la declaración de impuestos sobre la renta pueden no coincidir perfectamente (véase la discusión sobre efectivo frente a acumulación anterior), se esperaría que estuvieran cerca. Una gran discrepancia entre los dos indica que el impuesto sobre las ventas puede haber sido subdeclarado.

Cómo enfrentar una auditoría de impuestos sobre las ventas de Nueva Jersey

No recomendamos manejar una auditoría de impuestos sobre las ventas usted mismo por muchas razones. Primero, desea protección entre usted y Nueva Jersey, ya que pueden hacer referencias penales y evaluar multas por fraude civil. Segundo, a menos que tenga mucha experiencia manejando auditorías de impuestos sobre las ventas en Nueva Jersey, es increíblemente difícil navegar por su cuenta. Tercero, los auditores de Nueva Jersey no siempre saben lo que están haciendo y pueden proporcionar información incorrecta o inexacta. Cuarto, Nueva Jersey a menudo tiene evaluaciones increíblemente altas que pueden evitarse o mitigarse.

Pero digamos que no sigue nuestro consejo e intenta hacerlo usted mismo (no diga que no le advertimos). Nueva Jersey normalmente elegirá un período como la «muestra». Luego buscará discrepancias durante ese período de muestreo y aplicará esos cambios a todo el período de auditoría. Nueva Jersey a menudo le exigirá que proporcione:

- extractos bancarios

- declaraciones de impuestos

- facturas

- facturas de compra

- registros contables

Estos elementos no son opcionales de proporcionar. Y si no los proporciona, Nueva Jersey puede hacer una evaluación «arbitraria», lo que significa que giran una rueda para determinar cuánto impuesto sobre las ventas debería deber (solo estamos bromeando parcialmente).

Nueva Jersey revisará todos los recibos de cualquier cosa comprada en su empresa. Verificará si el impuesto sobre las ventas se cobró correctamente y cuánto impuesto sobre las ventas se suponía que debía pagarse para el trimestre. La División de Impuestos de Nueva Jersey comparará esta información con las declaraciones de impuestos. También revisará los extractos bancarios para ver si hay una gran discrepancia entre los depósitos de un trimestre y los ingresos brutos declarados en la declaración. También revisará cualquier certificado de exención que esté reclamando.

Esta sería una de las auditorías más sencillas, donde NJ verifica si usted (1) cobra el impuesto sobre las ventas apropiadamente y (2) paga el impuesto sobre las ventas apropiadamente. Pero puede volverse aún más complejo.

Si opera un restaurante, por ejemplo, puede revisar todos los alimentos que compra e intentar determinar si está en línea con todos los alimentos que vende. Digamos que compró 1.000 libras de pollo durante un mes. Pero sus recibos muestran que solo vende 10 libras de pollo al mes. NJ podría estimar cuánto pollo debería estar vendiendo y cuánto impuesto sobre las ventas debería haberse pagado. Decir que se vuelve un poco complicado sería un eufemismo.

«Pedir prestado» el impuesto sobre las ventas de Nueva Jersey

Algunas empresas «pedirán prestado» el impuesto sobre las ventas de Nueva Jersey que recaudaron. La empresa cobrará y recaudará correctamente el impuesto sobre las ventas y cumplirá con su presentación de impuestos sobre las ventas. Sin embargo, la empresa no remitirá el impuesto sobre las ventas y utilizará ese dinero para pagar otros gastos como el alquiler y el seguro.

El impuesto sobre las ventas (y el impuesto sobre la nómina) son los últimos préstamos que desea pedir prestados. Esos impuestos no son suyos, simplemente se retienen en nombre del consumidor (o empleado). A la División de Impuestos de Nueva Jersey no le gusta esto. Tanto es así que puede y hará responsables personalmente a ciertos individuos de la empresa por la deuda tributaria. Incluso si la empresa deja de operar, Nueva Jersey aún puede ir tras los ingresos y activos de esos individuos. Simplemente no se debe jugar con el impuesto sobre las ventas de Nueva Jersey.

Cómo abordar las multas por presentación y pago tardíos

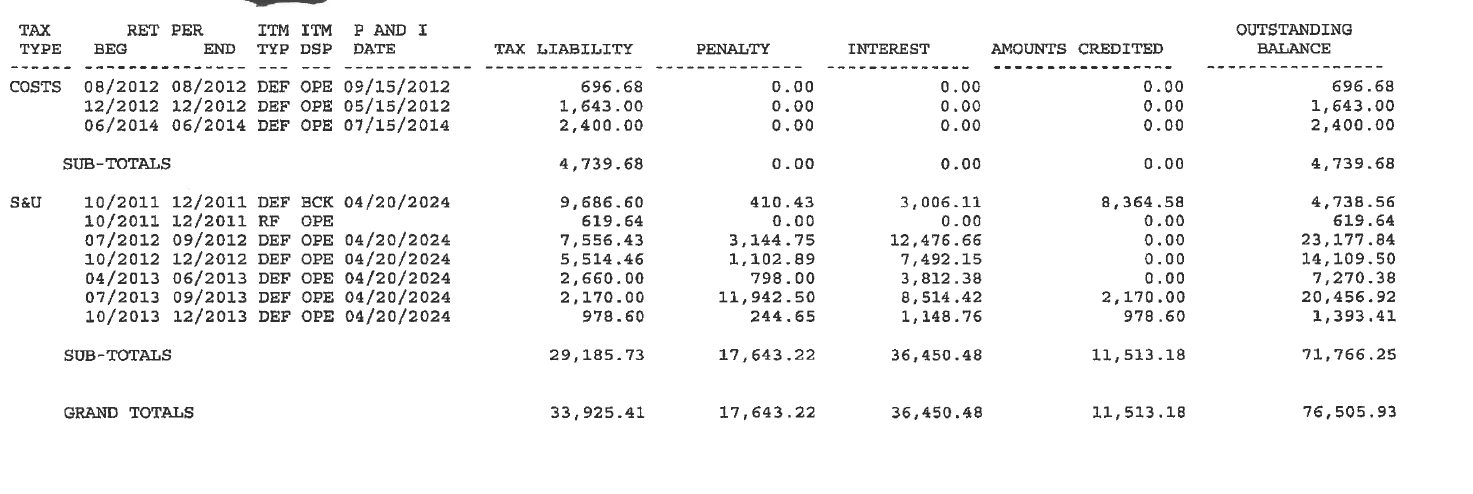

Nueva Jersey tiene mano dura en lo que respecta a las multas por presentación y pago tardíos. Además de eso, hay intereses. Todo esto puede acumularse muy rápidamente:

Como puede ver aquí, el impuesto sobre las ventas original adeudado era de alrededor de $29.000. ¡Los «costes», las multas y los intereses aumentaron eso en casi $60.000!

Incluso si una empresa se encuentra en circunstancias financieras difíciles, pedir prestado el impuesto sobre las ventas de Nueva Jersey para financiar las operaciones no es una buena idea. No solo Nueva Jersey puede hacerle personalmente responsable de esa deuda, sino que los intereses y las multas están más allá incluso de los peores préstamos.

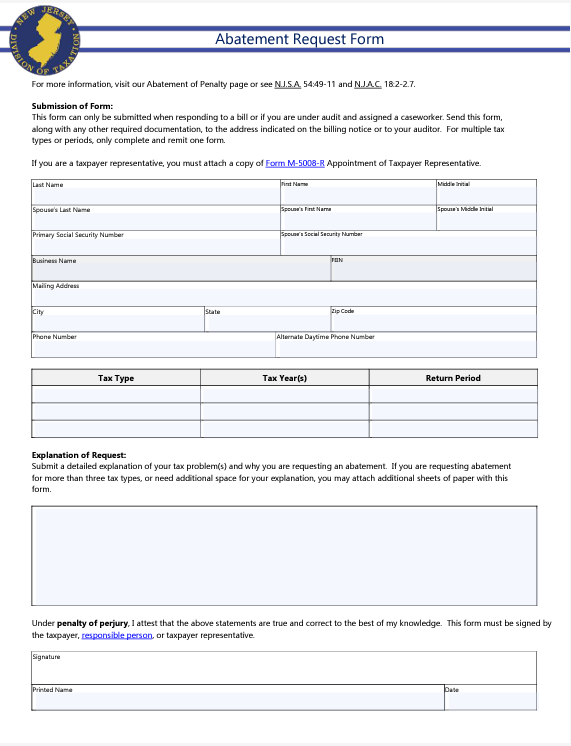

Afortunadamente, existe alivio para las multas y los intereses. Nueva Jersey ofrece un programa de condonación de multas para el impuesto sobre las ventas (y otros tipos de impuestos). Para obtener alivio tanto en la multa por presentación tardía como en la multa por pago tardío, debe completar el formulario de condonación de Nueva Jersey y demostrar «causa razonable».

Nueva Jersey es razonablemente flexible cuando se trata de eliminar multas. Ayuda mostrar un compromiso de reembolsar el impuesto sobre las ventas mediante la celebración de un acuerdo de pago a plazos.

Reembolso del impuesto sobre las ventas de Nueva Jersey

Si no paga el impuesto sobre las ventas a tiempo, puede reembolsarlo mediante un acuerdo de pago a plazos. Nueva Jersey no ofrece tantas opciones de pago como el IRS. Nueva Jersey también delega parte de su cobro de deudas a un cobrador de deudas externo, Pioneer Credit.

Dependiendo de dónde se encuentre en el proceso de cobro, deberá devolver el impuesto sobre las ventas durante un año o hasta seis años. Es posible extender su plan de pago durante un período más largo, pero no hay una forma formal. Implicaría negociaciones directamente con Nueva Jersey para intentar obtener más tiempo.

Si se ha retrasado en sus obligaciones de impuestos sobre las ventas, recuerde algunas cosas si desea un plan de pago. Debe pagar el impuesto sobre las ventas a tiempo de ahora en adelante. Nueva Jersey trabajará con usted en el impuesto sobre las ventas vencido, pero quieren ver que se ha trazado una línea en la arena y que no continúa recaudando el impuesto sobre las ventas pero no lo paga. También desea asegurarse de presentar las declaraciones de impuestos sobre las ventas a tiempo. El objetivo es mostrar al estado que el cumplimiento futuro no será un problema.

Si tiene problemas para cumplir con sus obligaciones de impuestos sobre las ventas, el software automatiza el proceso. Si bien no respaldamos personalmente este software, algunos clientes lo han utilizado con satisfacción. No solo ayuda a calcular el impuesto sobre las ventas, sino que también lo paga automáticamente por usted.

Liquidación del impuesto sobre las ventas de Nueva Jersey

Puede liquidar el impuesto sobre las ventas de Nueva Jersey mediante un acuerdo de cierre. Un acuerdo de cierre de Nueva Jersey es similar a una Oferta de Compromiso del IRS, donde liquida su deuda por menos de lo que se debe. Hay muy poca orientación formal sobre los acuerdos de cierre de Nueva Jersey. Aquí hay algunos consejos útiles de nuestra experiencia haciendo acuerdos de cierre de Nueva Jersey.

Se aceptan con menos frecuencia que su contraparte del IRS. Probablemente no debería ser la primera opción para resolver la deuda de impuestos sobre las ventas.

Debe proporcionar información financiera que demuestre su incapacidad para reembolsar su deuda de impuestos sobre las ventas.

Normalmente, Nueva Jersey quiere ver una incapacidad para reembolsar la deuda. Si debe $50.000 en impuestos sobre las ventas y tiene $100.000 en su cuenta bancaria, es poco probable un acuerdo de cierre.

Ayuda si la deuda de impuestos sobre las ventas es antigua y la empresa ya no opera. Nueva Jersey tiene 20 años para cobrar el impuesto sobre las ventas una vez que se ha presentado una sentencia. Puede renovar la sentencia por un período adicional. Pero si han pasado 10 o 15 años y Nueva Jersey no ha recibido mucho dinero, está más abierto a liquidar la deuda de impuestos sobre las ventas, especialmente si no puede cobrar el impuesto sobre las ventas de la empresa.

Nueva Jersey también normalmente quiere liquidar por no menos del impuesto sobre las ventas adeudado. Entonces, si debe $100.000 en impuestos sobre las ventas, $60.000 en multas y $50.000 en intereses, Nueva Jersey normalmente quiere al menos $100.000.

Ahora, nuevamente, esta no es una política formal de Nueva Jersey. Tampoco es imposible liquidar por menos del impuesto sobre las ventas principal adeudado. Pero si considera esta opción, debe tener expectativas realistas sobre cuánto necesitará pagar. Debido a que Nueva Jersey normalmente quiere que se pague todo el impuesto sobre las ventas principal, a veces es mejor condonar las multas, que es un proceso relativamente más fácil y simplificado.

Preguntas frecuentes

¡No navegue solo por el impuesto sobre las ventas de NJ!

Si se siente abrumado por la perspectiva de auditorías de impuestos sobre las ventas de NJ, multas o averiguar sus opciones de pago, no está solo.