Abogado fiscal internacional que presta servicios en el condado de Bergen y en todo Nueva Jersey

En los últimos años, el IRS ha estado impulsando una iniciativa de cumplimiento para la declaración de activos en el extranjero. Hay tres áreas básicas de cumplimiento que debe conocer.

Qué debe saber sobre el cumplimiento en relación con la divulgación de activos en el extranjero:

- Área de cumplimiento n.º 1: el Anexo B

- Área de cumplimiento n.º 2: FACTA y el Formulario 8938

- Área de cumplimiento n.º 3: FBAR: FinCEN 114

- ¿Qué es el programa de divulgación voluntaria offshore?

- ¿Cómo agilizar el cumplimiento de los registros de presentación?

- ¿Qué es el procedimiento de presentación de FBAR fuera de plazo?

- ¿Qué es el procedimiento de presentación fuera de plazo de declaraciones informativas internacionales?

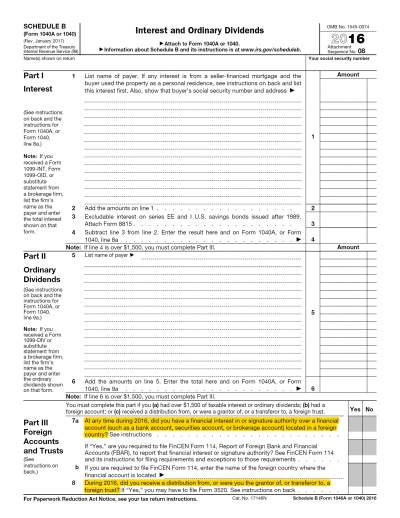

1. El Anexo B

Cuando presente su Formulario 1040, debe responder con precisión a las preguntas del Anexo B, que preguntan sobre intereses o autoridad de firma sobre cuentas en el extranjero.

Esta es un área que los contribuyentes pasan por alto con frecuencia, especialmente cuando completan su propia declaración. Observe que las preguntas no tienen nada que ver con si obtuvo ingresos del activo. Solo preguntan por su interés en un activo en el extranjero.

2. FACTA y el Formulario 8938

FACTA es la Foreign Account Tax Compliance Act. FACTA exige a las instituciones financieras extranjeras que proporcionen al Gobierno de EE. UU. información sobre titulares de cuentas estadounidenses.

FACTA también exige a los contribuyentes que poseen determinados activos financieros en el extranjero que completen el Formulario 8938. Esto es lo que debe saber sobre FACTA y el Formulario 8938:

FACTA y el Formulario 8938: lo que debe saber

Debe presentarlo si:

- Está obligado a presentar una declaración de impuestos, y

- Si es soltero/a, sus activos en el extranjero valen 50.000 $ el último día del año fiscal o más de 75.000 $ en cualquier momento durante el año fiscal, o

- Si está casado/a y presenta conjuntamente, sus activos en el extranjero valen más de 100.000 $ el último día del año fiscal o más de 150.000 $ en cualquier momento durante el año fiscal.

- No todos los activos en el extranjero requerirán un Formulario 8938. Algunos tipos de activos no están sujetos a los requisitos de declaración.

Plazo del Formulario 8938:

- Se presenta junto con su Formulario 1040.

Sanciones civiles del Formulario 8938:

- 10.000 $, y una sanción por continuación de hasta 50.000 $, además de

- Si no pagó impuestos sobre los ingresos del activo en el extranjero, una sanción del 40%.

Plazo de prescripción del Formulario 8938:

- El plazo de prescripción para las sanciones civiles es de 6 años.

3. FBAR: FinCEN 114

Un tercer requisito es el FinCEN 114, Report of Foreign Bank and Financial Accounts (“FBAR”). A diferencia del Formulario 8938, el FBAR no se presenta como parte de la declaración del impuesto sobre la renta. En su lugar, existe un portal en línea especial donde se presentan los FBAR.

FBAR: lo que debe saber

FBAR obligatorio si:

- Tiene interés financiero o autoridad de firma en una cuenta financiera

en el extranjero, y - En cualquier momento del año, el saldo total de todas las cuentas superó los 10.000 $.

Plazo del FBAR:

- 15 de abril, o

- 15 de octubre con una prórroga automática.

Sanciones penales del FBAR:

- 5 años o multa de 250.000 $, o ambas.

- En ocasiones, se incrementa a 10 años o 500.000 $, o ambas.

Sanciones civiles del FBAR:

- Si no es intencional, 10.000 $ por infracción de cuenta.

- Si es intencional, hasta el mayor de 100.000 $ o el 50% del saldo de la cuenta en el momento de la infracción.

Plazo de prescripción del FBAR:

- El plazo de prescripción para las sanciones civiles del FBAR es de 6 años.

De forma confusa, puede que necesite presentar todos o solo algunos formularios en función del interés que tenga en un activo en el extranjero, del propio activo y del valor del activo. Y, de forma frustrante, hay muchos otros formularios que puede que necesite presentar para cumplir los requisitos de declaración de activos en el extranjero.

Si tiene un buen preparador de impuestos, debería haber completado todos los formularios. Pero el preparador de impuestos solo sabrá qué formularios completar si usted realiza una divulgación completa de los activos en el extranjero. Muchos contribuyentes creen erróneamente que los activos en el extranjero están exentos de tributación en EE. UU. O pueden creer que, como no obtuvieron ningún beneficio del activo, no existe obligación de declarar. Esto también sería incorrecto.

Si prepara sus propias declaraciones de impuestos, es posible que ni siquiera se diera cuenta de qué formularios debían completarse. Incluso hay situaciones en las que ni siquiera se da cuenta de que tiene obligación de presentar porque un familiar ha añadido su nombre a una cuenta en el extranjero, sin que usted lo sepa.

Si no ha estado presentando todos los formularios necesarios, se expone a sanciones draconianas que a veces pueden superar el valor actual del activo. Existen varios programas de divulgación a los que puede acogerse para cumplir los requisitos federales de declaración. Cada programa tiene sus ventajas e inconvenientes. Esto debe comunicársele con claridad para que pueda tomar una decisión informada sobre cómo proceder.

Si tiene problemas relacionados con activos internacionales, existen básicamente 4 programas o procedimientos para resolver la cuestión:

Opciones de divulgación internacional

- Programa de divulgación voluntaria offshore

- Procedimiento de presentación de FBAR fuera de plazo

- Procedimiento de presentación fuera de plazo de declaraciones informativas internacionales

- Procedimiento simplificado de cumplimiento de presentación

La decisión más importante que tomaremos es a qué programa acogernos.

Programa de divulgación voluntaria offshore

El Offshore Voluntary Disclosure Program (“OVDP”) es un programa para poner en cumplimiento a los contribuyentes con ingresos y activos en el extranjero no divulgados. Normalmente se utiliza en situaciones en las que el contribuyente puede haber cometido fraude o evasión fiscal.

Requisitos del OVDP

El programa tiene esencialmente tres requisitos:

En primer lugar, debe modificar o presentar declaraciones de impuestos originales de los últimos ocho años. Debe pagar el impuesto, los intereses y una sanción del 20% por inexactitud sobre cualquier impuesto no pagado. Si presenta declaraciones fuera de plazo, también debe pagar las sanciones por no presentar y por no pagar.

En segundo lugar, debe presentar o corregir los FBAR de los últimos 8 años. En lugar de pagar las posibles sanciones anteriores, paga una sanción del 27,5%. La tasa de sanción se multiplica por el valor más alto en las cuentas no conformes durante los últimos 8 años. En ocasiones, la sanción puede ser del 50%. Esto ocurre si el IRS o el Departamento de Justicia ha emprendido acciones públicas contra un banco concreto en el que usted tiene una cuenta. Aquí tiene una lista actual de bancos.

En tercer lugar, debe presentar todas las demás declaraciones informativas requeridas. Al acogerse al programa, no se impondrán sanciones por presentar estas declaraciones fuera de plazo.

Estoy siendo auditado y tengo activos en el extranjero no divulgados. ¿Cómo puedo entrar en el OVDP?

Lamentablemente, no puede. Si está siendo auditado por el IRS, no es elegible para el programa OVDP. Además, si el IRS se ha puesto en contacto con usted sobre una cuenta en el extranjero no divulgada, tampoco es elegible para el OVDP.

Ventajas del OVDP

Hay dos ventajas principales de acogerse al programa. En primer lugar, las sanciones que paga a través del OVDP serán menores que si le descubrieran. En segundo lugar, el IRS no emprenderá acciones penales contra usted. Lo más importante es que solo obtiene estas ventajas si coopera plenamente y realiza una divulgación completa a través del programa OVDP. Si miente o no realiza una divulgación completa, queda sujeto a sanciones civiles y penales más elevadas.

¿Y si no puedo pagar la sanción?

Entre el impuesto, las sanciones por fuera de plazo y la sanción offshore miscelánea, el saldo adeudado al final de un OVDP puede resultar abrumador. Afortunadamente, el IRS permite planes de pago si no puede pagar el saldo adeudado en su totalidad.

Procedimientos simplificados de cumplimiento de presentación

Hay dos tipos de procedimientos simplificados de presentación: (1) para contribuyentes no residentes y (2) para contribuyentes residentes. Para contribuyentes no residentes, debe presentar 3 años de declaraciones fuera de plazo o modificadas y 6 años de FBAR fuera de plazo o modificados. Para contribuyentes no residentes, paga una sanción del 0% al presentarse voluntariamente.

Para residentes en EE. UU., presenta 3 años de declaraciones de impuestos modificadas y 6 años de FBAR. No es elegible para los procedimientos simplificados para residentes en EE. UU. si no ha presentado sus declaraciones de impuestos originales. La sanción de este procedimiento es del 5% del valor de los activos no conformes. El valor de los activos se determina por el valor al final del año. Esto difiere del programa OVDP, que valora los activos por el valor más alto durante un año.

Independientemente de si es residente o no residente, debe presentar una certificación de intencionalidad.

Procedimiento de presentación de FBAR fuera de plazo

Si pagó todos los impuestos adeudados pero no presentó los FBAR, es elegible para el procedimiento de presentación de FBAR fuera de plazo. El programa exige que presente los FBAR fuera de plazo e incluya una declaración explicando por qué se presentan tarde. Pero, para ser elegible, debe haber pagado ya todos los impuestos adeudados derivados de los activos en el extranjero. Además, no es elegible para este procedimiento si está siendo auditado o si el IRS se ha puesto en contacto con usted sobre sus cuentas en el extranjero.

Procedimiento de presentación fuera de plazo de declaraciones informativas internacionales

Si no necesita modificar declaraciones para pagar el impuesto adicional adeudado, podría ser elegible para el procedimiento de presentación fuera de plazo de declaraciones informativas internacionales. Este procedimiento exige que presente todas las declaraciones informativas fuera de plazo e incluya una declaración de causa razonable. La ventaja de este programa es que no paga ninguna sanción.

¿A qué programa debo acogerme?

Podemos acotar las opciones determinando si hay ingresos no declarados. Si hay ingresos no declarados, sus únicas opciones son el OVDP y el Procedimiento simplificado de cumplimiento de presentación. Si ha declarado todos sus ingresos, las 4 opciones siguen disponibles. El OVDP es apropiado para contribuyentes que, de forma intencional, pagaron menos impuestos o ocultaron activos en el extranjero. “Intencional” generalmente significa “una infracción voluntaria e intencionada de un deber legal conocido”. Si conocía los requisitos de declaración en el extranjero pero decidió no cumplirlos, actuó de forma intencional.

Para los procedimientos simplificados de cumplimiento, certificará que entiende que “la conducta no intencional es la conducta debida a negligencia, inadvertencia o error, o la conducta que es el resultado de una incomprensión de buena fe de los requisitos de la ley”.

La mayoría de los contribuyentes cree que no actuó de forma intencional. Solo he tenido un puñado de contribuyentes que admitieron que conocían los requisitos de declaración y aun así no cumplieron.

Pero ¿qué ocurre con la ceguera deliberada? Por ejemplo, quizá su preparador de impuestos le hizo completar un cuestionario fiscal con preguntas sobre activos en el extranjero. Usted no divulgó los activos en el cuestionario. ¿Es esto suficiente para alcanzar el nivel de intencionalidad? La cuestión de la intencionalidad no es blanco o negro. Por eso es importante hablar con un abogado fiscal sobre qué programa es adecuado para usted. Que usted no crea que actuó de forma intencional no significa que no cumpla la definición técnica de intencionalidad.

Divulgación de activos en el extranjero: puntos clave

- Si tiene activos en el extranjero y no los ha declarado adecuadamente al IRS, podría enfrentarse a severas sanciones penales y civiles.

- Existen distintas opciones para ponerse en cumplimiento según si actuó de forma intencional y si declaró menos ingresos de los debidos.

- Es mejor presentarse voluntariamente que quedarse sentado y esperar: su institución financiera en el extranjero probablemente entregará su información al Gobierno de EE. UU.

Póngase en contacto con un abogado fiscal del condado de Bergen para hablar sobre la divulgación de sus activos internacionales

Para obtener ayuda con la divulgación de activos internacionales, póngase en contacto con Paladini Law hoy mismo.