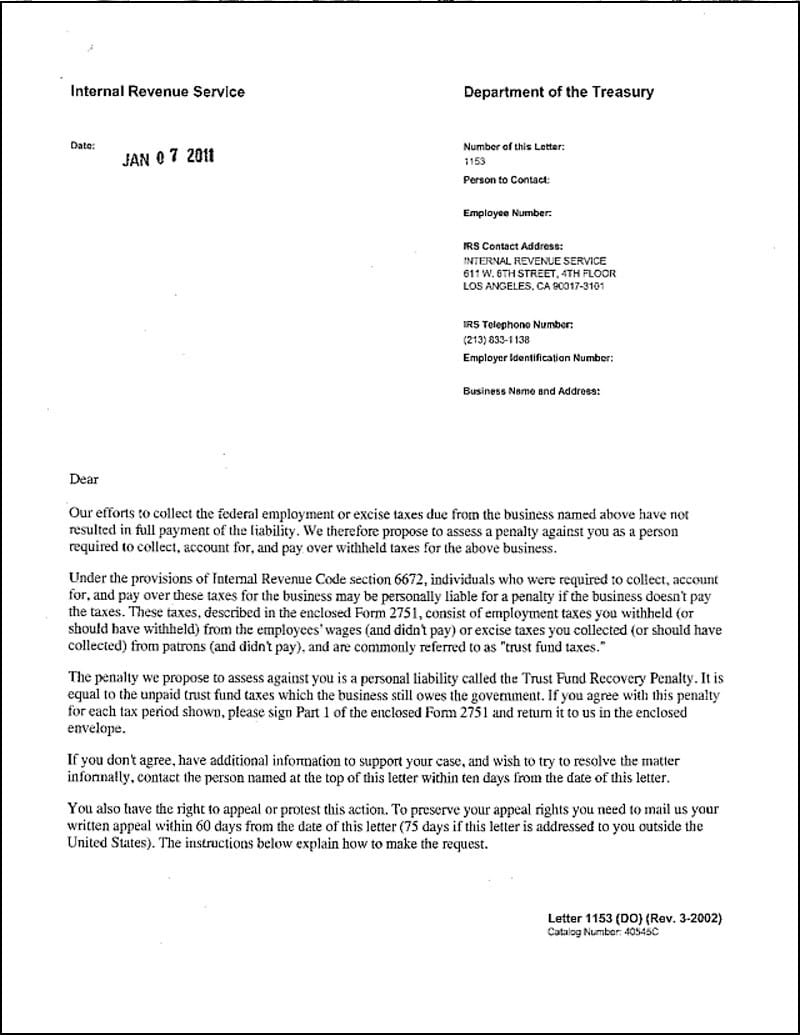

La recepción de la Carta 1153 del IRS puede ser motivo de preocupación. La carta es esencialmente una advertencia de que el IRS busca responsabilizarle por deudas fiscales pendientes de la empresa. Lo último que desea es tener que pagar una deuda que nunca fue realmente suya. Por lo tanto, es importante entender qué significa la Carta 1153 y cómo puede luchar contra una sanción inminente.

¿Qué significa la Carta 1153?

Cuando una empresa no paga los impuestos de retención de empleados, el IRS puede responsabilizar personalmente a un empleado o propietario de la empresa por la deuda, según la sección 6672(a) del Código de Rentas Internas. Cuando un empleado o propietario es considerado personalmente responsable por el incumplimiento voluntario de recaudar, contabilizar y pagar los impuestos sobre la nómina, la sanción resultante se conoce como Sanción por Recuperación del Fondo Fiduciario (TFRP). A diferencia de la mayoría de las sanciones, una Sanción por Recuperación del Fondo Fiduciario no es una deficiencia adicional en la cantidad de impuestos adeudados. Más bien, la sanción actúa como un mecanismo de cobro que permite al IRS imponer responsabilidad a un “individuo responsable”.

El propósito de la Carta 1153 es notificar a un individuo que el IRS propone una evaluación de la Sanción por Recuperación del Fondo Fiduciario en su contra. El IRS intentará cobrar a un individuo dentro de la empresa que podría haber estado facultado para recaudar el impuesto o pagarlo. Los individuos que podrían ser considerados responsables del impuesto incluyen:

- Un funcionario o empleado de una corporación

- Un miembro o empleado de una sociedad

- Un director o accionista corporativo

- Un miembro de una junta de fideicomisarios de una organización sin fines de lucro

- Un empleado con control y autoridad sobre los fondos de la empresa

- Proveedores de servicios de nómina Un responsable dentro de un proveedor de servicios de nómina

- Un responsable dentro de una Organización Profesional de Empleadores

El IRS también debe determinar si el impago de los impuestos sobre la nómina fue intencional. La intencionalidad solo puede existir si el individuo responsable debería haber sido consciente de los impuestos pendientes y, o bien ignoró intencionadamente el impuesto, o fue indiferente a los requisitos del mismo.

¿Qué sucede después de recibir una Carta 1153?

Si no apela al IRS en un plazo de 60 días a partir de la fecha de la carta, el IRS realizará una evaluación. Una vez realizada la evaluación, puede intentar apelar un embargo o gravamen con una apelación de Proceso de Cobro Debido.

Sin embargo, este no es el mejor curso de acción. La opción preferida sería pagar la totalidad o una parte del impuesto. Una vez que haya pagado parte del impuesto pendiente, puede presentar una reclamación de reembolso utilizando el Formulario 843. Si el IRS ignora su reclamación, puede demandar en un Tribunal de Distrito de EE. UU. 6 meses después de que se presente la reclamación. El Tribunal podrá revisar su caso de forma independiente del IRS y puede concederle un reembolso. Una demanda de reembolso debe presentarse en un plazo de dos años a partir de la fecha en que se pagó el impuesto o dos años a partir de la fecha en que se emitió un Aviso de Denegación.

Ganar un caso de Sanción por Recuperación del Fondo Fiduciario requiere una preparación exhaustiva. Todos los registros comerciales, correspondencia y correos electrónicos relacionados con el impuesto deberán recopilarse y combinarse con declaraciones juradas de terceros para probar la falta de intencionalidad y las limitaciones de autoridad para el posible individuo responsable. La recopilación de documentación y el desarrollo de un argumento convincente aumentarán la probabilidad de luchar con éxito contra una Sanción por Recuperación del Fondo Fiduciario.

Consulte a un abogado fiscal del IRS en Nueva Jersey

Si ha recibido recientemente la Carta 1153 del IRS, es importante obtener orientación crítica de un abogado fiscal de Nueva Jersey. El abogado Brad Paladini ha ayudado a residentes de todo el estado de Nueva Jersey a evitar sanciones y ahorrar miles de dólares. Póngase en contacto con Paladini Law llamando al (201) 381-4472 o rellenando un formulario de contacto para programar una consulta. El abogado Paladini puede revisar su caso para ayudarle a determinar si contratar a un abogado tiene sentido para su situación.